Die treffgenaue Kalkulation der Angebotskosten ist häufig der „Nerv im Unternehmen“! So mancher Unternehmer staunt nicht schlecht, wenn trotz vieler Arbeit und Aufträge am Ende des Monats Geld auf dem Konto fehlt, die Ausgaben die Einnahmen überschreiten. Gerade in kleinen und mittleren Unternehmen werden die Preise nicht selten „Pi mal Daumen“ festgelegt, anstatt dieselben auf der Grundlage einer sorgfältigen Kalkulation zu ermitteln.

Die Kundenpreise sind oft zu niedrig angesetzt

Aus bald zehn Jahren Unternehmensberatung, egal ob Gründercoaching, Potentialberatung, Turn Around-Beratung oder Krisenberatung, ob in Köln, Düsseldorf oder Dortmund erfahre ich immer wieder, dass kleine und mittlere Unternehmen (KMU) über keine Systematik zur Kalkulation der Angebotskosten verfügen und ihre Produkte und Dienstleistungen zu zu niedrigeren Preisen anbieten. Es folgt dann stets eine intensive Auseinandersetzung zwischen dem Unternehmer und dem Unternehmensberater über notwendige Preisanpassungen nach oben. Meine Erfahrungen sind dabei stets die gleichen. Wenn ich in der Beratung die Vorbehalte des Unternehmers beseitigen konnte, wurden die Preiserhöhungen vom Markt in der Regel ohne nennenswerte Widersprüche angenommen.

Der Preis muss über den Angebotskosten liegen

Wie banal das klingt! Aber kennen Sie wirklich Ihre Kosten? Die treffgenaue Kalkulation der Angebotskosten ist eine große Herausforderung. Das Angebotswesen gehört zur täglichen Arbeit im Vertrieb. Gerade in kleinen und mittleren Unternehmen (KMU besonders auch bei Existenzgründern ist das Kalkulationswesen oft mit großen Unsicherheiten behaftet. Die punktgenaue Kalkulation der Kosten ist der „Nerv im Vertrieb“!

Die richtige Ermittlung der Angebotskosten ist ein Handwerk, welches erlernbar ist. Das setzt entsprechendes betriebswirtschaftliches Wissen voraus, welches sich der gute Kalkulator im Vertrieb aneignen kann. Allerdings sehen die Methoden der Kalkulation in den verschiedenen Branchen oft recht unterschiedlich aus.

Die folgenden Beispiele sollen das exemplarisch verdeutlichen.

Kalkulation in einem Dienstleistungsbetrieb

Wir betrachten als Musterbetrieb eine Dienstleistungsfirma in der Rechtsform GmbH, also einen Betrieb ohne Materialeinsatz. Das kann eine Softwarefirma, eine IT-Firma, eine Agentur oder eine Montagefirma sein. Nehmen wir an, der Betrieb beschäftigt vier Vollzeitkräfte und zwei Teilzeitkräfte. Der Chef führt das Unternehmen und betreibt mit einer der Vollzeitkräfte den Vertrieb. Eine Teilzeitkraft fungiert als Assistent und Telefon Agent. Die zweite Teilzeitkraft ist für die Buchhaltung zuständig. Die anderen vier Vollzeitkräfte wickeln die Aufträge ab, sind also voll produktiv tätig. Die betrieblichen Kosten belaufen sich im Monat auf 40.000 €.

Unser Musterbetrieb vermarktet ausschließlich Dienstleistungen. Zur Kalkulation der Angebotskosten müssen wir die benötigten Stunden und den Stundenkostensatz kennen.

Zur Ermittlung des Aufwandes ist die Kenntnis der Prozessabläufe mit deren Arbeitsschritten und den dafür benötigten Stunden erforderlich. Montagebetriebe aus dem Handwerk verfügen da aufgrund langer Erfahrungen meist über gute Zeitkataloge. Dienstleistungsbetriebe für Software und Agenturen sind da weniger gut bestückt. Leider werden hier oft nur grobe Schätzungen angesetzt. Je detaillierter die Unterteilung der Arbeitsschritte ist, umso genauer wird die Zeitermittlung.

Die nebenstehende Tabelle mit den Stundenaufwendungen für die Entwicklung eines Programmes in einer Softwarefirma soll hier als Anregung dienen.

Was kostet in unserem Musterbetrieb eine produktive Arbeitsstunde? Wir kennen die betrieblichen Kosten mit 40.000 €. Es gibt vier produktive Kräfte. Der Monat wird mit durchschnittlich 169 Stunden angesetzt. Davon sind 20 % an unproduktiven Stunden für Urlaub, Krankheit, Aus- und Weiterbeildung sowie allgemeine Bürotätigkeiten abzuziehen. Dann bleiben 135,2 produktive Stunden übrig, bei vier Vollzeitkräften sind das 540,8 Stunden im Monat. Bei 40.000 € an betrieblichen Aufwendungen im Monat kostet also eine Stunde 92,46 €.

Jetzt können wir die genauen Kosten unseres Projektes ermitteln. Betrachten Sie die zweite Tabelle. Hier sind die Kosten zu den Stundenaufwendungen und die Gesamtkosten punktgenau ermittelt.

Achtung, das sind immer noch Kosten. Die Preise müssen höher liegen. Schließlich wollen Sie ja auch noch einen Gewinn erzielen.

Handelsunternehmen

Ganz anders verläuft die Kalkulation in einem Handelsunternehmen. Wir denken wieder an einen Musterbetrieb in der Rechtsform einer GmbH. Hier gilt es, die Produkte günstig einzukaufen und an den Zwischenhandel oder Endverbraucher wieder zu veräußern. Es sind also Produkte (keine Dienstleistungen wie im Beispiel zuvor) zu vermarkten.

Bei der Kalkulation in den Angeboten sind die Materialkosten (Wareneinkauf) und die betrieblichen Kosten zu berücksichtigen.

Auch in diesem Beispiel gehen wir von betrieblichen Aufwendungen von 40.000 € im Monat aus. Um diesen Anteil müssen zur Kostendeckung die Einkaufspreise der Produkte erhöht werden. Wenn der Materialaufwand bei 60.000 € im Monat liegt, dann macht der Wareneinkauf also 60 % aller Kosten aus. Mathematisch muss dann der Einkaufpreis eines jeden Produktes durch 0,6 geteilt werden, um in den Gesamtkosten die 40 % unserer Gemeinkosten (betrieblichen Aufwendungen) zu berücksichtigen.

Auch in diesem Beispiel gehen wir von betrieblichen Aufwendungen von 40.000 € im Monat aus. Um diesen Anteil müssen zur Kostendeckung die Einkaufspreise der Produkte erhöht werden. Wenn der Materialaufwand bei 60.000 € im Monat liegt, dann macht der Wareneinkauf also 60 % aller Kosten aus. Mathematisch muss dann der Einkaufpreis eines jeden Produktes durch 0,6 geteilt werden, um in den Gesamtkosten die 40 % unserer Gemeinkosten (betrieblichen Aufwendungen) zu berücksichtigen.

Nebenstehend sind einige Berechnungen aufgeführt, wie bei Materialaufwendungen von 60 % die Produktkosten ermittelt werden. Das ist mathematisch nicht ganz einfach. Die Einkaufspreise müssen durch 0,6 dividiert werden. Dann beinhalten die Produktkosten genau 40 % Gemeinkosten.

Nebenstehend sind einige Berechnungen aufgeführt, wie bei Materialaufwendungen von 60 % die Produktkosten ermittelt werden. Das ist mathematisch nicht ganz einfach. Die Einkaufspreise müssen durch 0,6 dividiert werden. Dann beinhalten die Produktkosten genau 40 % Gemeinkosten.

Achtung, auch hier sind das immer noch Kosten. Die Preise müssen höher liegen. Schließlich wollen Sie ja auch noch einen Gewinn erzielen.

Hinweise und Zusammenfassung

Zugegeben obige Beispiele sind etwas vereinfacht. Im konkreten Fall ist die Kostenstruktur des Betriebes genau zu durchdringen. Da kann ein guter Unternehmensberater Hilfe leisten. Bei Fragen rufen Sie mich doch einfach mal an.

Die Tücke liegt oft im Detail. So müssen die betrieblichen Aufwendungen immer alle Aufwendungen berücksichtigen, also zum Beispiel auch die Abschreibungen und den neutralen Aufwand (Bankkosten, also auch Kosten für die Zinsen).

Der Einfachheit halber sind wir in den beiden Musterbetrieben von Monatskosten ausgegangen. Diese können aber von Monat zu Monat stark schwanken. Besser ist es daher, bei der Kalkulation der Kennzahlen von Jahreswerten auszugehen.

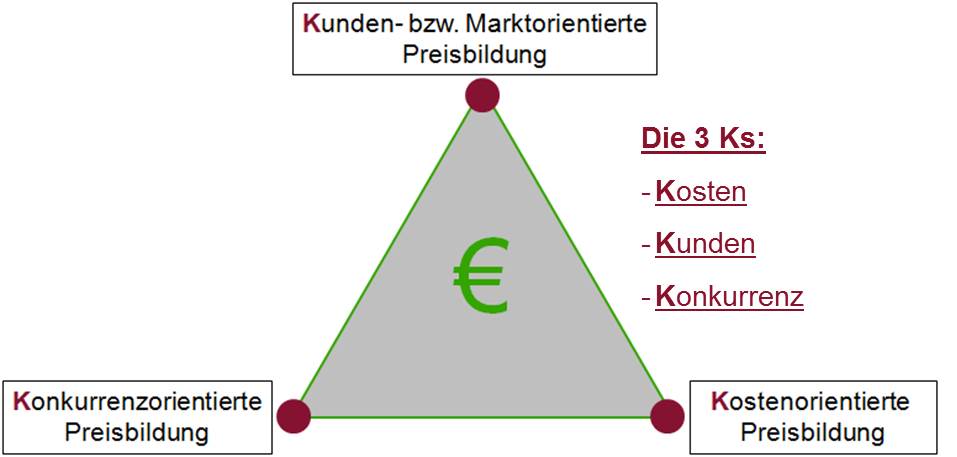

Wenn die Angebotskosten genau vorliegen, dann sind noch die Kundenpreise festzulegen. Diese müssen stets über den Kosten liegen und zusätzlich einen ausreichenden Gewinn abwerfen. Sogenannte „strategische Preise“ das sind nicht kostendeckende Preise sind zu vermeiden. In der Regel zahlt sich diese Investition nicht aus. In jedem Fall aber orientiert sich der Preis stets am Markt und am Wettbewerb.

Und noch was. Wenn der Preis das hergibt, darf dieser durchaus auch mal weit über den Kosten angesetzt werden.

(Foto: Fotolia – © Andrzej)

3 Kommentare

Danke Herr Schuster für die Erwähnung meiner Website. Beste Grüsse, Rudolf Bösiger

Sehr geehrter Herr Bösinger!

Ganz vielen Dank für den wertvollen Hinweis. Das sollte sich jeder mal ansehen: http://www.webkalkulator.com/

Schade, dass wir so weit voneinander entfernt wohnen. Sonst würde ich mich gern mal mit Ihnen treffen!

Freundliche Grüße

Lambert Schuster

Guten Tag

Besten Dank für den Artikel. Auch wir beschäftigen uns mit den Kosten. Kosten für die Erstellung von Websites. Da liegt die Ausgangslage anders. Dem Kunden muss die für ihn „richtige“ Leistung verkauft werden. Die Kosten sind eher variabel und nicht fix. Schliesslich kann man Lösungen auf verschiedenen Qualitätsstufen erbringen. In dieser Dynamik ist der Preis, den man aushandelt, der wahre Treiber der Kosten.

Viele Grüsse