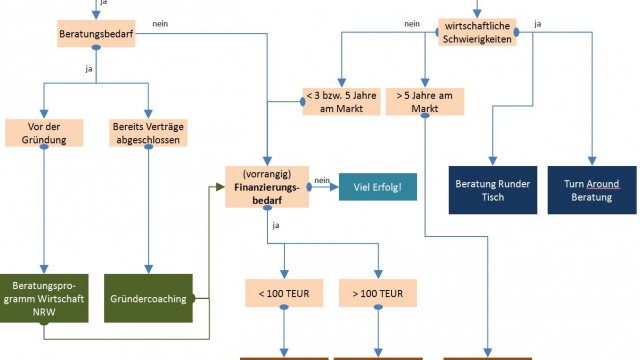

Der Entscheidungsbaum für Ihr Fördermittel

Aus der Fülle der Fördermittel das richtige zu finden, ist eine echte Herausforderung für jeden Unternehmer. Und dennoch zeigt die Praxis: Je nach Unternehmenssituation läuft es für viele Unternehmen auf die immer gleiche Auswahl einer Handvoll Fördermittel heraus. Testen Sie selbst anhand der folgenden Übersicht, welches ein passendes Fördermittel für Sie sein könnte!

Haben Sie Ihre Fördermittel (noch nicht) gefunden? Dann werfen Sie noch einen Blick in die Details!

ERP-Gründerkredit – Universell (KfW)

Der ERP-Gründerkredit – Universell ist das rundum sorglos Paket unter den Fördermitteln für Existenzgründer und junge Unternehmen bis maximal 5 Jahre nach Gründung, geeignet auch für den Nebenerwerb oder eine erneute Gründung. Sie erhalten bis zu 25 Mio. € Kredit, um ein Unternehmen einzurichten, zu übernehmen und zu festigen. Ebenfalls möglich: die Aufstockung einer tätigen Beteiligung.

Gefördert werden bis zu 100% Ihrer Investitionskosten und Betriebsmittel, aber keine Übernahme von Kosten für den Lebensunterhalt. Die Auszahlung erfolgt ebenfalls zu 100%. Ausgeschlossen sind dagegen Umschuldungen und Nachfinanzierungen bereits abgeschlossener Vorhaben und reine Finanzinvestitionen ohne tätige Beteiligung.

Falls Sie schon 2 Jahresabschlüsse nachweisen können, bietet das Fördermittel neben den günstigen Konditionen noch eine besondere Attraktivität: Sie erhalten auf Wunsch 50 % Haftungsfreistellung. Das bedeutet, dass die KfW 50 % des Kreditausfallrisikos übernimmt – die restlichen 50 % trägt Ihre Bank, wodurch diese in der Regel einer Finanzierung deutlich offener gegenüber steht. Laufzeiten und Gestaltung sind in diesem Fördermittel sehr flexibel. Entsprechend unterscheiden sich die Konditionen. Die Laufzeiten liegen zwischen 5 und 20 Jahren bei unterschiedlich langen Tilgungsfreijahren, der Zins bewegt sich je nach Bonität zwischen 1% und gut 9%. Eine vorzeitige Tilgung ist nur gegen die Zahlung einer Vorfälligkeitsentschädigung möglich.

Für Unternehmen, die bereits Fördermittel oder andere öffentliche Beihilfen erhalten haben, ist folgendes interessant: Es gibt einen beihilfefreien Zinssatz oberhalb des EU-Referenzsatzes, so dass diese Beihilfen hier nicht angerechnet werden. Eine Inanspruchnahme der Förderung ist damit in voller Höhe möglich!

Fördermittel: Definitionen laut KfW

ERP-Gründerkredit – Startgeld (KfW)

ERP-Gründerkredit – Startgeld (KfW)

Das ERP-Gründerkredit – StartGeld ist das perfekte Fördermittel für kleinere Gründungsvorhaben und junge Unternehmen bis maximal 3 Jahre nach Aufnahme der Geschäftstätigkeit. Sie erhalten bis zu 100.000 € Kredit, um ein Unternehmen einzurichten und zu betreiben. Das Besondere am Fördermittel: Da die KfW 80 % des Kreditausfallrisikos von Ihrer Bank übernimmt, erhalten Sie den Kredit in der Regel relativ unkompliziert.

Gefördert werden mit dem Fördermittel bis zu 100% Ihrer Investitionskosten und Betriebsmittel. Die Auszahlung erfolgt ebenfalls zu 100%. Die Betriebsmittel dürfen maximal 30.000 € beanspruchen, der Rest muss in Ausgaben für Investitionen fließen. Da das Fördermittel an eine Person gebunden ist, kann bei Gründung im Team jeder Gründer bis zu 100.000 € beantragen. Eigenkapital ist grundsätzlich keines notwendig, allerdings wird die persönliche Mitverpflichtung des Unternehmers verlangt. Falls die 100.000 € zunächst nicht ausgeschöpft wurden, ist eine Beantragung auch zweimal möglich – bis zum Höchstbetrag von insgesamt 100.000 €. Ausgeschlossen sind Sanierungsfinanzierungen, Umschuldungen und Nachfinanzierungen bereits abgeschlossener Vorhaben sowie reine Finanzinvestitionen ohne tätige Beteiligung, die Übernahme von Unternehmensanteilen ist bei Übernahme der Geschäftsführung jedoch möglich.

Bei den Laufzeiten haben Sie in diesem Fördermittel die Wahl zwischen 5 Jahren mit 1 tilgungsfreien Jahr (aktuell 2,07% Zins) und 10 Jahren mit 2 tilgungsfreien Jahren (bei 2,89% Zins). Eine vorzeitige Tilgung ist nur gegen die Zahlung einer Vorfälligkeitsentschädigung möglich.

KfW-Unternehmerkredit

Der KfW-Unternehmerkredit ist das Komplettpaket unter den Fördermitteln für etablierte Unternehmen, die länger als 5 Jahre am Markt tätig sind. Sie erhalten bis zu 25 Mio. € Kredit für die Förderung Ihrer unternehmerischen Tätigkeit im In- und Ausland. Ausgeschlossen sind Nachfinanzierungen bereits begonnener Vorhaben. Laufzeiten und Gestaltung sind in diesem Fördermittel sehr flexibel. Die Laufzeit beträgt bis zu 20 Jahre, der Zins ist bonitätsabhängig und beginnt bei 1%.

Alternative 2: KfW-Unternehmerkredit Plus

Der KfW-Unternehmerkredit Plus ist eine Gestaltungsalternative zum normalen KfW-Unternehmerkredit für etablierte Unternehmen aus dem Bereich innovativer Geschäftsfelder. Die Unternehmen erhalten in diesem Fördermittel bis zu 7,5 Mio. € Kredit für die Förderung Ihrer unternehmerischen Tätigkeit, falls sie mindestens 3 Jahre am Markt tätig sind.

Da das Ziel die Förderung von Innovationen mit zinsgünstigen Krediten in Deutschland ist, muss mindestens eines der folgenden Kriterien für einen Anspruch auf das Fördermittel erfüllt sein:

- Umsatz oder Mitarbeiteranzahl ist in den letzten drei Jahren mehr als 20 % p. a. gewachsen.

- Die Forschungsausgaben des letzten Geschäftsjahres betragen mindestens 20 % des beantragten Kreditvolumens.

- In den letzten 24 Monaten hat das Unternehmen Zuschüsse, Kredite oder Bürgschaften aus Forschungs- und/oder Innovationsprogrammen erhalten.

- Das Unternehmen hat in den letzten 24 Monaten einen Innovationspreis erhalten.

- In den letzten 24 Monaten wurde ein Patent erteilt.

- An dem Unternehmen ist ein Venture Capital-Fonds beteiligt (Minderheitsbeteiligung).

- Das Unternehmen hat seinen Unternehmenssitz in einem Wissenschafts-, Technologie- oder Innovationspark.

Auch hier wieder besonders attraktiv: Den durchleitenden Banken wird eine 50%-ige Haftungsfreistellung gewährt. Der Kredit aus diesem Fördermittel hat eine Laufzeit von bis zu 7 Jahren (für Investitionen) bzw. 5 Jahren (für Betriebsmittel) bei einem Zins ab 1% p.a. Ausgeschlossen sind Nachfinanzierungen bereits begonnener Vorhaben, Sanierungsfälle und Vorhaben im Ausland.

NEU: Förderung unternehmerischen Know-Hows (BaFa)

Erst Anfang 2015 gab es wesentliche Änderungen bei den Fördermitteln der KfW. Mit Wirkung vom Januar 2016 wurden die Fördermittel erneut stark überarbeitet – und bei der KfW ausgegliedert. Denn seit Januar ist das BaFa (Bundesamt für Wirtschaft und Ausfuhrkontrolle) bei der Beratungsförderung zuständig. Alle aktualisierten Informationen mit den Eckdaten der neuen Fördermittel von der BaFa erhalten Sie auch hier.

Sie interessiert auch noch die bisherige Beratungsförderung über die KfW? Dann lesen Sie gerne weiter!

Bis Ende 2015: Beratung Runder Tisch (KfW)

Ihr Unternehmen befindet sich in wirtschaftlichen Schwierigkeiten und Sie brauchen dringend externe Unterstützung, um sich einen Überblick über das Ausmaß der Krise zu verschaffen? Dann könnte das Fördermittel Beratung Runder Tisch genau das Richtige für Sie sein. Der Unternehmer erhält die Möglichkeit, mit einem qualifizierten Unternehmensberater eine Schwachstellenanalyse durchzuführen und Lösungsvorschläge zu unterbreiten, auf welchem Weg die Krise überwunden werden kann. Ziel ist es, in Gesprächen auch mit den Gläubigern des Unternehmens tragfähige Lösungen zu finden. Unternehmen, bei denen ein Insolvenzgrund (Zahlungsunfähigkeit, drohende Zahlungsunfähigkeit oder Überschuldung) bereits eingetreten ist oder die sogar schon Insolvenz angemeldet haben, sind von der Förderung ausgeschlossen. Bis auf die Fahrtkosten des Beraters und die Umsatzsteuer der Rechnung fallen keinerlei Kosten für den Unternehmer an! Der Berater erhält von der KfW direkt bis zu 10 Tagewerke mit einer Aufwandsentschädigung von 160 € pro Tag vergütet.

Dieses Fördermittel kann nur ein erster Schritt Richtung Sanierung Ihres Unternehmens sein. Sinnvollerweise sollte sich mit dem Berater Ihres Vertrauens eine Turn-Around-Beratung anschließen, damit die Vorschläge aus der Beratung Runder Tisch in konkrete Handlungen umgesetzt werden können!

Und noch ein wichtiger Hinweis zu den Antragsformalitäten: Der Beratungsbeginn darf in jedem Fall erst mit Datum des Zusageschreibens erfolgen! Beginnt die Beratung früher, ist die Förderung durch die KfW komplett ausgeschlossen!

Bis Ende 2015: Turn Around Beratung (KfW)

Auch das Fördermittel Turn-Around-Beratung richtet sich an Freiberufler und Unternehmen in Schwierigkeiten. Die KfW fördert hier die Begleitung durch einen unabhängigen Berater der KfW-Beraterbörse, der das Unternehmen in wirtschaftliche, finanziellen und organisatorischen Fragen professionell unterstützt. Ziel ist es, das Unternehmen wieder wettbewerbs- und leistungsfähig zu machen. Häufig baut die Turn Around Beratung auf die Beratung Runder Tisch auf, kann aber direkt beantragt werden. In jedem Fall ist für die Genehmigung eine Schwachstellenanalyse Voraussetzung. Die Kosten für die Unternehmensberatung werden zur Hälfte von der KfW bezuschusst – der maximal förderfähige Tagessatz des Beraters darf nicht mehr als 800 € betragen. Der Eigenanteil für den Berater, Fahrtkosten, Nebenkosten der Beraterrechnung und die Umsatzsteuer müssen wie üblich vom Unternehmen selbst getragen werden.

Der Beratungszeitraum der Turn-Around-Beratung beträgt maximal 6 Monate. Bezuschusst werden bis zu 6.000 €, der Förderhöchstbetrag (50%) beträgt 3.000 €. Unternehmen, bei denen ein Insolvenzgrund (Zahlungsunfähigkeit, drohende Zahlungsunfähigkeit oder Überschuldung) bereits eingetreten ist oder die sogar schon Insolvenz angemeldet haben, sind von der Förderung mit diesem Fördermittel ausgeschlossen.

Ebenfalls nicht gefördert mit diesem Fördermittel werden:

- Beratungen zu Rechts-, Versicherungs- und Steuerfragen

- gutachterliche Stellungnahmen

- die Erstellung von Verträgen und Jahresabschlüssen

- Buchführungsarbeiten

- die Erarbeitung von EDV-Software

- Beratungsinhalte, die bereits mit anderen öffentlichen Mitteln finanziert wurden

- Die Beratungsbranchen (Steuer-, Unternehmens-, Wirtschaftsberatung)

Bis Ende 2015: Gründercoaching (KfW)

Mit dem Gründercoaching erhalten Existenzgründer, Unternehmensnachfolger, und junge Unternehmer Zuschüsse für das Hinzuziehen eines professionellen externen Beraters bis zu 2 Jahren nach Gründung. Vor der Gründung kann dieses Fördermittel nicht eingesetzt werden! Ziel ist es, das junge Unternehmen nachhaltig wettbewerbsfähig aufzustellen. Das Fördermittel ermöglicht mit dem Zuschuss beispielsweise Optimierungen des Businessplans, die Vorbereitung von Finanzierungsgesprächen, Erstellung von Marktanalysen und Vertriebskonzepten, Aufbau eines Controllings oder Strukturierung des Personalbereichs – letztlich also Hilfestellung in allen wirtschaftlichen, finanziellen und organisatorischen Fragen.

Die Kosten für die Unternehmensberatung werden zur Hälfte von der KfW bezuschusst – der maximal förderfähige Tagessatz des Beraters darf dabei nicht mehr als 800 € betragen, insgesamt werden bis zu 4.000 € bezuschusst. Der Eigenanteil für den Berater, Fahrtkosten, Nebenkosten der Beraterrechnung und die Umsatzsteuer müssen wie bei allen KfW-Fördermitteln üblich vom Unternehmen selbst getragen werden. Die Beratung muss innerhalb von 6 Monaten nach Genehmigung durchgeführt und abgerechnet werden.

Nicht gefördert werden die gleichen Inhalte wie bei der Turn Around Beratung, zusätzlich sind Beschaffung/Schulung von Edv-Software sowie die Gestaltung von Werbematerialien und Websites und besondere Coaching-Maßnahmen ausgeschlossen ebenso wie Standorte im Ausland.

Auch außerhalb der Palette der Fördermittel von BaFa und KfW gibt es attraktive Angebote für Gründer. In NRW bietet das Beratungsprogramm Wirtschaft NRW (Träger: Landes-Gewerbeförderungsstelle des nordrhein-westfälischen Handwerks e.V. (LGH) sowie die IHK Beratungs- und Projektgesellschaft mbH) eine Alternative zum Gründercoaching, welches schon vor der Gründung professionelle Unterstützung für den Gründer bietet. Gefördert werden Beratungen zur Entwicklung, Prüfung und Umsetzung von Gründungskonzepten oder Konzepten zur Betriebsübernahme VOR der Realisierung. Achtung: Eine Förderung von Beratungen in der Start- und Festigungsphase nach vollzogener Gründung sind ausgeschlossen! Voraussetzung ist für eine Förderung ist außerdem eine Unternehmensansiedlung in NRW.

Auch außerhalb der Palette der Fördermittel von BaFa und KfW gibt es attraktive Angebote für Gründer. In NRW bietet das Beratungsprogramm Wirtschaft NRW (Träger: Landes-Gewerbeförderungsstelle des nordrhein-westfälischen Handwerks e.V. (LGH) sowie die IHK Beratungs- und Projektgesellschaft mbH) eine Alternative zum Gründercoaching, welches schon vor der Gründung professionelle Unterstützung für den Gründer bietet. Gefördert werden Beratungen zur Entwicklung, Prüfung und Umsetzung von Gründungskonzepten oder Konzepten zur Betriebsübernahme VOR der Realisierung. Achtung: Eine Förderung von Beratungen in der Start- und Festigungsphase nach vollzogener Gründung sind ausgeschlossen! Voraussetzung ist für eine Förderung ist außerdem eine Unternehmensansiedlung in NRW.

Die Kosten für eine professionelle externe Beratung werden zur Hälfte von der NRW-Bank bezuschusst – der maximal förderfähige Tagessatz des Beraters liegt bei 800 €, insgesamt werden bis zu 4 Tagewerke bezuschusst, bei Betriebsübernahmen bis zu 6 Tagewerken. Der Eigenanteil für den Berater, Fahrtkosten, Nebenkosten der Beraterrechnung und die Umsatzsteuer müssen vom Gründer selbst getragen werden.

Das Programm kann bei der jeweiligen IHK beantragt werden,

Nicht gefördert werden Personen, die als Unternehmensberater, Wirtschaftsprüfer oder Steuerberater tätig werden wollen.

Fazit:

Die Fördermittel von KfW, BaFa und den Ländern bieten Unternehmern in allen Unternehmenssituationen – von der Gründung bis zur Expansion und auch in einer Krisensituation finanzielle und sonstige professionelle externe Hilfen. Vertrauenswürdige Unternehmensberater, die Sie bei der Wahl des richtigen Fördermittels beraten können, finden Sie in der Beraterbörse der KfW oder in der Datenbank der BaFa.

(Fotos: © Daniela Schulte)

Daniela Schulte

Daniela Schulte

Schulte Unternehmensberatung

Peter-Grubert-Str. 29 | 50354 Hürth

Telefon: 02233 706 4105 | Mobil: 0175 9319 563

mail: ds@schulte-unternehmensberatung.de

www.schulte-unternehmensberatung.de

")

")