Mittelfristige Finanzplanung mit dem Fünf-Jahres-Plan

Die mittelfristige Zukunft eines Unternehmens mit einer Finanzplanung und Liquiditätsplanung darstellen? Eine Tabelle mit hypothetischen Zahlen füllen und daraus erkennen, wie sich ein Unternehmen entwickeln kann? Wie soll das gehen? Was für KMU und erst recht für viele Existenzgründer ein schier unüberwindbares Hindernis ist, ist in Wahrheit ganz einfach. Mit einer Fünf-Jahres-Planung (bei kleineren Vorhaben auch mit einer Drei-Jahres-Planung) bestehend aus Rentabilitätsplan (Gewinn- und Verlustplan), Liquiditätsplan, Investitions- und AfA-Plan sowie Zins- und Tilgungsplan verschaffen sich Unternehmer (Existenzgründer und kleine und mittlere Unternehmen (KMU)) mit der mittelfristigen Finanzplanung einen aussagekräftigen Überblick über ihre (finanzielle) Zukunft. Gut, dass es dafür zahlreiche Vorlagen gibt, die man gerade als Existenzgründer nutzen sollte, die aber auch für bereits bestehende Unternehmen von Vorteil sein können.

Wie Sie Schritt für Schritt Ihre Finanzplanung erstellen

0. Kosten und Preise für die Produkte und Dienstleistungen

Wenn die Produkte oder die Dienstleistungen feststehen, dann geht es in der Planung an deren Kosten und Preise. Denn ohne klare Kosten und Preise geht nichts in der Finanzplanung. Zu jedem Produkt gehört ein Verkaufspreis. Die Preisfestlegung ist ein sensibles Thema. Einerseits muss der Preis natürlich über den Kosten liegen, zum anderen muss er den Marktpreis sowie die Preisbereitschaft des Kunden treffen. Letzteres nennt man Pricing.

Wenn die Produkte oder die Dienstleistungen feststehen, dann geht es in der Planung an deren Kosten und Preise. Denn ohne klare Kosten und Preise geht nichts in der Finanzplanung. Zu jedem Produkt gehört ein Verkaufspreis. Die Preisfestlegung ist ein sensibles Thema. Einerseits muss der Preis natürlich über den Kosten liegen, zum anderen muss er den Marktpreis sowie die Preisbereitschaft des Kunden treffen. Letzteres nennt man Pricing.

Im Projekt- und Dienstleistungsgeschäft hat es sich als zweckmäßig herausgestellt, Musterprojekte festzulegen, also typische Projekte, die eine Vielzahl von Varianten repräsentieren. Am einfachsten ist es, ein kleines, ein mittleres und ein großes Musterprojekt zu definieren und hierzu die Kosten und Preisen zu kalkulieren.

1. Der Absatzplan

Nach der Bepreisung der Produkte und Dienstleistungen ist der Absatzplan (Anzahl: Produkte, Teile, Stück, Meter, Menge, Liter, …, Stunden, Funktionen, Bilder, Webseiten, …) die Basis zur mittelfristigen Finanzplanung. Er enthält die Stückzahlen, die der Unternehmer im Betrachtungszeitraum abzusetzen, also zu verkaufen plant oder die Anzahl der Musterprojekte im Falle von Dienstleistungen. Ohne eine solide Planung des Absatzes stellen die Umsätze im Gewinn- und Verlustplan (GuV, Rentabilitätsplan) eher fiktive Zahlen dar und könnten auch der berühmten „Glaskugel“ entnommen sein.

Nach der Bepreisung der Produkte und Dienstleistungen ist der Absatzplan (Anzahl: Produkte, Teile, Stück, Meter, Menge, Liter, …, Stunden, Funktionen, Bilder, Webseiten, …) die Basis zur mittelfristigen Finanzplanung. Er enthält die Stückzahlen, die der Unternehmer im Betrachtungszeitraum abzusetzen, also zu verkaufen plant oder die Anzahl der Musterprojekte im Falle von Dienstleistungen. Ohne eine solide Planung des Absatzes stellen die Umsätze im Gewinn- und Verlustplan (GuV, Rentabilitätsplan) eher fiktive Zahlen dar und könnten auch der berühmten „Glaskugel“ entnommen sein.

2. Der Personalplan

Auch hier ist eine Tabelle das sinnvollste Mittel für die Sammlung und Darstellung der Informationen. Es gilt, das benötigte Personal (Köpfe) für Entwicklung, Vertrieb, Fertigung und Produktion sowie Bürobetrieb in einer Tabelle Monat für Monat einzutragen. Die Anzahl der Köpfe multipliziert mit den Löhnen und Gehältern und aufsummiert ergibt die monatlichen Personalkosten.

Auch hier ist eine Tabelle das sinnvollste Mittel für die Sammlung und Darstellung der Informationen. Es gilt, das benötigte Personal (Köpfe) für Entwicklung, Vertrieb, Fertigung und Produktion sowie Bürobetrieb in einer Tabelle Monat für Monat einzutragen. Die Anzahl der Köpfe multipliziert mit den Löhnen und Gehältern und aufsummiert ergibt die monatlichen Personalkosten.

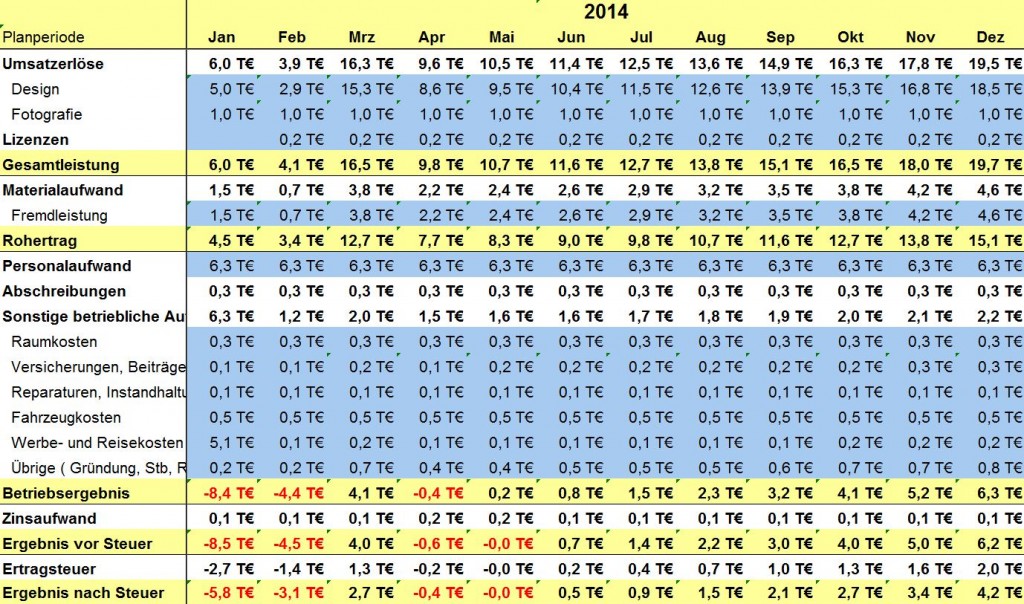

3. Das Herzstück der mittelfristigen Finanzplanung: Gewinn- und Verlustplan (GuV) / Rentabilitätsplan

") Zunächst werden bei der Finanzplanung die Einnahmen aus dem Betrieb, also die Umsätze ermittelt. Die genaue Vorgehensweise wird an späterer Stelle in dieser Artikelserie erläutert. Anschließend werden die Ausgaben (Kosten) geplant. Die Differenz zwischen dem Umsatz und den Kosten ist das Ergebnis, das auch als Gewinn bzw. Verlust bezeichnet wird. Der Gewinn- und Verlustplan, ist das Kernstück der mittelfristigen Planung. Denn hier wird auf einen Blick deutlich, ob sich das Geschäft überhaupt rentiert, ob das Unternehmen erfolgreich sein kann.

Zunächst werden bei der Finanzplanung die Einnahmen aus dem Betrieb, also die Umsätze ermittelt. Die genaue Vorgehensweise wird an späterer Stelle in dieser Artikelserie erläutert. Anschließend werden die Ausgaben (Kosten) geplant. Die Differenz zwischen dem Umsatz und den Kosten ist das Ergebnis, das auch als Gewinn bzw. Verlust bezeichnet wird. Der Gewinn- und Verlustplan, ist das Kernstück der mittelfristigen Planung. Denn hier wird auf einen Blick deutlich, ob sich das Geschäft überhaupt rentiert, ob das Unternehmen erfolgreich sein kann.

4. Der Investitionsplan und AfA-Plan in der Finanzplanung

Natürlich ist es in den meisten Fällen der Finanzplanung nicht mit einer Gegenüberstellung von Einnahmen und Ausgaben getan. Vor allem dann nicht, wenn der Existenzgründer die Herstellung eines Produktes plant. So gibt es je nach Art des Betriebs ganz unterschiedliche Investitionen, etwa Maschinen oder Werkzeuge. Doch auch die IT-Ausstattung, die Büroeinrichtung oder einen Internetplattform gehören dazu. Sämtliche dazugehörige Investitionen mit den entsprechenden Abschreibungen (also den Beträgen, die für die Nutzung einer Sache steuermindernd zum Tragen kommen; AfA = „Absetzung für Abnutzung“) werden bei der Finanzplanung im Investitionsplan und AfA-Plan festgehalten.

Natürlich ist es in den meisten Fällen der Finanzplanung nicht mit einer Gegenüberstellung von Einnahmen und Ausgaben getan. Vor allem dann nicht, wenn der Existenzgründer die Herstellung eines Produktes plant. So gibt es je nach Art des Betriebs ganz unterschiedliche Investitionen, etwa Maschinen oder Werkzeuge. Doch auch die IT-Ausstattung, die Büroeinrichtung oder einen Internetplattform gehören dazu. Sämtliche dazugehörige Investitionen mit den entsprechenden Abschreibungen (also den Beträgen, die für die Nutzung einer Sache steuermindernd zum Tragen kommen; AfA = „Absetzung für Abnutzung“) werden bei der Finanzplanung im Investitionsplan und AfA-Plan festgehalten.

5. Der Liquiditätsplan in der Finanzplanung

Der Liquiditätsplan zeigt das, was man in der Kasse hat bzw. plant zu haben. Mit dem Liquiditätsplan plant der Unternehmer seine Liquidität, das sind mittelfristige Geldmittelzuflüsse und Geldmittelabflüsse und kontrolliert damit alle Kontobewegungen. Der Unternehmer ist mit seinem Finanzplan um Vorsorge bemüht und stellt mit dem Liquiditätsplan die Zahlungsfähigkeit und die Kontinuität seines Betriebes sicher. Denn nur bei ausreichender Liquidität können Verbindlichkeiten (Eingangsrechnungen) rechtzeitig erfüllt und die Geschäfte gewinnbringend fortgeführt werden. Der Existenzgründer oder der Unternehmer muss im Griff haben, wann die Zahlungsflüsse von Ausgangsrechnungen (Debitoren Personalkosten, Sozialabgaben, Finanzamt usw. erfolgen werden und für ausreichend Deckung auf dem Konto sorgen. Da jedoch Ausgangsrechnungen, also Rechnungen an Kunden, unter Umständen erst mit Verzögerung bezahlt werden, halten sich die Zu- und Abflüsse fast nie die Waage. Ähnlich verhält es sich mit den Eingangsrechnungen (Kreditoren also den Rechnungen, die der Unternehmer zu begleichen hat. Nur in wenigen Fällen wird es möglich sein, Rechnungen sofort zu bezahlen, vor allem, wenn der Unternehmer seinerseits auf Geldeingänge von seinem Kunden wartet. Um stets einen verlässlichen Überblick über seine „flüssigen Mittel“ zu behalten, ermittelt man mit dem Liquiditätsplan den Kontostand am Ende einer Periode, also am Ende des jeweiligen Monats bzw. Jahres.

Der Liquiditätsplan zeigt das, was man in der Kasse hat bzw. plant zu haben. Mit dem Liquiditätsplan plant der Unternehmer seine Liquidität, das sind mittelfristige Geldmittelzuflüsse und Geldmittelabflüsse und kontrolliert damit alle Kontobewegungen. Der Unternehmer ist mit seinem Finanzplan um Vorsorge bemüht und stellt mit dem Liquiditätsplan die Zahlungsfähigkeit und die Kontinuität seines Betriebes sicher. Denn nur bei ausreichender Liquidität können Verbindlichkeiten (Eingangsrechnungen) rechtzeitig erfüllt und die Geschäfte gewinnbringend fortgeführt werden. Der Existenzgründer oder der Unternehmer muss im Griff haben, wann die Zahlungsflüsse von Ausgangsrechnungen (Debitoren Personalkosten, Sozialabgaben, Finanzamt usw. erfolgen werden und für ausreichend Deckung auf dem Konto sorgen. Da jedoch Ausgangsrechnungen, also Rechnungen an Kunden, unter Umständen erst mit Verzögerung bezahlt werden, halten sich die Zu- und Abflüsse fast nie die Waage. Ähnlich verhält es sich mit den Eingangsrechnungen (Kreditoren also den Rechnungen, die der Unternehmer zu begleichen hat. Nur in wenigen Fällen wird es möglich sein, Rechnungen sofort zu bezahlen, vor allem, wenn der Unternehmer seinerseits auf Geldeingänge von seinem Kunden wartet. Um stets einen verlässlichen Überblick über seine „flüssigen Mittel“ zu behalten, ermittelt man mit dem Liquiditätsplan den Kontostand am Ende einer Periode, also am Ende des jeweiligen Monats bzw. Jahres.

6. Der Zins- und Tilgungsplan in der Finanzplanung

Wenn der Kontostand negativ ist, die Geldmittelabflüsse also langfristig höher sind, als die Geldmittelzuflüsse, dann braucht das Unternehmen externe Finanzmittel. Geldgeber sind in der Regel Banken, etwa die Hausbank des Unternehmens. Dort werden Darlehensverträge abgeschlossen oder Kontoüberziehungen vereinbart. Der Preis dafür sind Zinsen. Zur Rückzahlung (Ablösung) von Darlehen wird eine regelmäßige Tilgung verabredet. Sämtliche Informationen hierzu werden im Zins- und Tilgungsplan festgehalten.

Wenn der Kontostand negativ ist, die Geldmittelabflüsse also langfristig höher sind, als die Geldmittelzuflüsse, dann braucht das Unternehmen externe Finanzmittel. Geldgeber sind in der Regel Banken, etwa die Hausbank des Unternehmens. Dort werden Darlehensverträge abgeschlossen oder Kontoüberziehungen vereinbart. Der Preis dafür sind Zinsen. Zur Rückzahlung (Ablösung) von Darlehen wird eine regelmäßige Tilgung verabredet. Sämtliche Informationen hierzu werden im Zins- und Tilgungsplan festgehalten.

Hilfsmittel zur mittelfristigen Finanzplanung

Als langjähriger Berater für Existenzgründer und kleine und mittlere Unternehmen (KMU) empfehle ich stets, für die Erstellung der Finanzplanung ein erprobtes Zahlenwerk zu verwenden. Gute Vorlagen enthalten vorgefertigte und verknüpfte Tabellen, in die Sie nur Ihre Daten eingeben müssen. Sie stehen kostenlos zum Download im Internet bereit:

- Besonders gefallen für den Finanzplan hat mir das Tabellenwerk der Kreisparkasse Köln.

- Existenzgründern empfehle ich zur Finanzplanung die Tabellenwerke „Fünf-Jahresplanung“ aus dem Downloadbereich von start2grow aus Dortmund oder von NUK – Neues Unternehmertum aus Köln.

- Für einfache Gründungen eignet sich das BMWi-Softwarepaket des Bundesministeriums für Wirtschaft und Technologie.

- Interessant, wenngleich einfach gehalten, sind auch die Finanzplanbausteine der KfW.

- Gute Vorlagen für den Finanzplan, die aber nicht miteinander verknüpft und daher eher für kleinere Gründungen geeignet sind, finden sich im Downloadbereich der IHK-Köln.

Zukunft planbar machen – In sechs Schritten zum Fünf-Jahres-Plan

Dieser Artikel erläutert die mittelfristige Finanzplanung im Unternehmen und ist Teil einer Serie zur Erstellung eines Fünf-Jahres-Plans. Die Serie enthält folgende Kapitel:

- Der Absatzplan

- Der Personalplan

- Gewinn- und Verlustplan – GuV, auch Rentabilitätsplan genannt

- Investitionsplan und AfA-Plan

- Liquiditätsplan

- Zins- und Tilgungsplan

Download Handbuch Finanzplanung

Zum Schluss noch ein Schmankerl: Sie können sich das vollständige Handbuch zur Finanzplanung runterladen.

-> Handbuch zur Finanzplanung für KMU und Existenzgründer

(Fotos: © fuzzbones © – Fotolia.com | OnFocus – Fotolia.com | © Kreissparkasse Köln | © Tino Neitz – Fotolia.com | © WoGi – Fotolia.com | © Okea – Fotolia.com | © Pressmaster – Fotolia.com | © Gina Sanders – Fotolia.com)