Liquiditätsplan: Teil 5 zur Serie „Finanzplanung für KMU in sechs Schritten“

Zur Liquiditätsplanung: Li·qui·di·tät [likvidi?t?:t]: Ausstattung an Zahlungsmitteln, die für Investitions- und Konsumauszahlungen und zur Befriedigung von Zahlungsverpflichtungen zur Verfügung stehen (Gabler Wirtschaftslexikon).

Man könnte aber auch sagen:

Liquidität ist das, was man in der Kasse bzw. auf dem Konto hat. Ganz einfach! Oder?

Was ist ein Liquiditätsplan?

Der Liquiditätsplan ist die Planung der Zahlungsströme (Einzahlungen und Auszahlungen) in einem Unternehmen mit einem bestimmten Prognosezeitraum. Sowohl kleine und mittlere Unternehmen (KMU) als auch Existenzgründer und große Unternehmen müssen über ihre verfügbaren Zahlungsmittel stets im Bilde sein und diese laufend planen, um zahlungsfähig und damit handlungsfähig zu bleiben. Der Prognose-Zeitraum kann einen Monat, ein halbes Jahr, ein Jahr oder auch fünf Jahre umfassen. Die Liquidität ergibt sich aus dem so genannten Cashflow (Geldfluss, Kassenzufluss also den Geldbeträgen, die innerhalb einer Periode, zum Beispiel innerhalb eines Monats, in die Kasse (bzw. auf das Konto) eingehen und abfließen.

Warum ist eine Liquiditätsplanung wichtig?

Allein der Kontostand eines Unternehmens entscheidet darüber, ob die Verpflichtungen gegenüber Schuldnern, Finanzamt, Sozialkassen, Bank und Kreditoren erfüllt werden können. Wenn nicht ausreichend Liquidität vorhanden ist, dann kann ein Unternehmen schnell in Schwierigkeiten geraten – denn dann droht die Insolvenz (Illiquidität oder Zahlungsunfähigkeit). Deshalb dürfen Gründer ihren Kontostand ebenso wenig aus den Augen verlieren wie kleine und mittlere Unternehmen (KMU) und müssen stattdessen mit dem Liquiditätsplan dafür sorgen, dass Geldmittel immer in ausreichender Menge vorhanden sind.

Liquiditätsplanung – Geldzuflüsse und Geldabflüsse steuern

Im Kern ist der Liquiditätsplan eine Kopie vom Gewinn- und Verlustplan (GuV). Allerdings berücksichtigt der Liquiditätsplan auch die Zahlungsziele, also die Termine, zu denen die Gelder auf das Firmenkonto fließen (Einzahlungen) bzw. das Konto verlassen (Auszahlungen). Dazu müssen die Laufzeiten (Zahlungsziele) für den Geldverkehr aus dem Gewinn- und Verlustplan einbezogen werden. Wie lange dauert es, bis das Geld aus den Rechnungen an die Kunden auf dem Konto eintrifft? Sind es fünf Tage, 20 Tage, 45 Tage oder mehr? Das ist nicht immer einfach, weil Kunden manchmal nicht zu dem Zeitpunkt zahlen, zu dem die Rechnung fällig ist. Hier muss man ggf. Reservefristen einkalkulieren. Einfacher ist da die Planung der Geldmittelabflüsse, die ebenfalls im Liquiditätsplan erfasst werden. Normalerweise beachtet man dabei die Zahlungsziele der Lieferanten und kann genau sagen, wann das Geld zur Begleichung der Rechnungen für Material oder Fremdleistungen vom Konto abfließt. Aus den Zu- und Abflüssen ermittelt der Liquiditätsplan automatisch den Kontostand am Ende der vorgesehenen Periode, also des Monats, des Quartals oder des Jahres. Für Unternehmen in Krisen, also in Liquiditätsengpässen reicht das oft nicht aus. Dann muss eine wochengenaue, manchmal sogar eine tagesaktuelle Liquiditätsplanung herhalten, um eine eventuelle Unterdeckung vorzeitig zu erkennen.

Liquiditätsplan – Viel einfacher als es aussieht!

Nur Mut. Es ist wirklich ganz einfach, einen aussagekräftigen Liquiditätsplan zu erstellen. Benutzen Sie gute Tabellenwerke, von denen ich Ihnen nachstehend einige empfehlen werde. Auch wenn es am Anfang so aussieht als sei es sehr unübersichtlich und schwierig, Ihren Liquiditätsplan mit den richtigen Zahlen zu füllen, ist diese Aufgabe dennoch die leichteste Übung bei der Erstellung vom Fünf-Jahres-Plan. Bei einem guten Tabellenwerk sind die verschiedenen Tabellenblätter, wie der Gewinn- und Verlustplan (Rentabilitätsplan) und der Liquiditätsplan, nämlich untereinander intelligent verknüpft. So bekommt der Nutzer die Arbeit nahezu vollständig abgenommen. Voraussetzung für den Liquiditätsplan ist aber der Gewinn- und Verlustplan (Rentabilitätsplan). Wie man diesen korrekt erstellt, habe ich Ihnen in Teil 3 dieser Serie Fünf-Jahres-Plan für kleine und mittlere Unternehmen (KMU) –“Zukunft planbar machen” erläutert. Hier sind alle Einnahmen (Umsatz) und Ausgaben (Kosten) einer Periode, also z. B. für den Monat, das Quartal oder das Halbjahr eingetragen. Nun gilt es nur noch, die Zahlungsflüsse (Geldströme) im Liquiditätsplan festzuhalten. Und das geht bei guten Tabellenwerken weitgehend automatisch.

Liquiditätsplan – Gute Tabellenwerke, die Ihnen die Arbeit erleichtern

Liquiditätsplanung von NUK Neues Unternehmertum Rheinland e.V., Köln

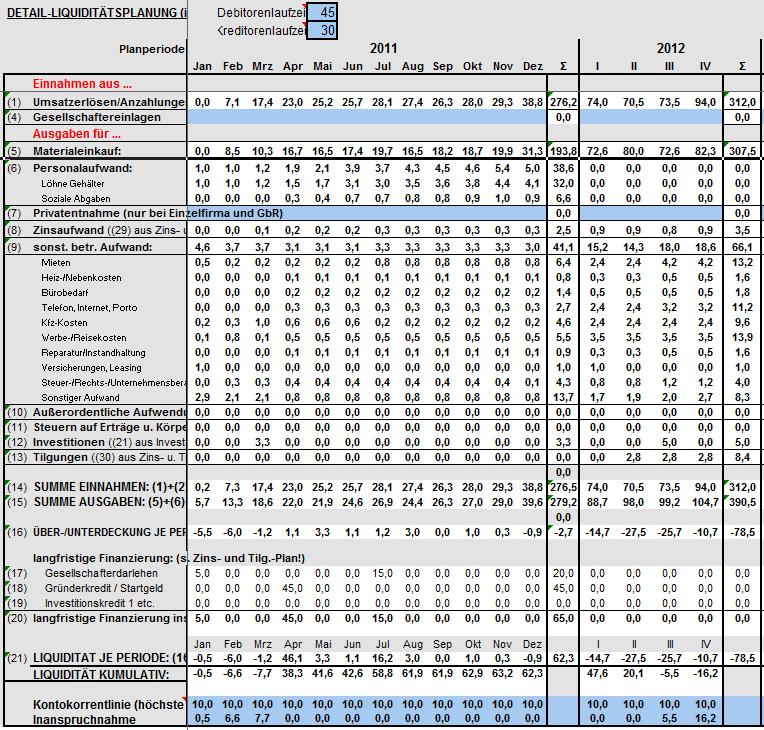

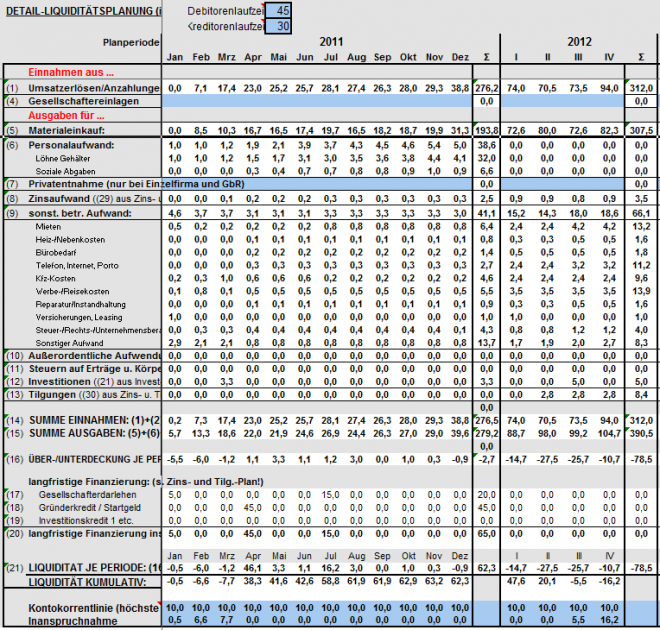

Im Tabellenwerk und dort in der Tabelle Liquiditätsplan von NUK Neues Unternehmertum Rheinland e.V., Köln ist der Nutzer aufgefordert, oben in zwei blauen Zellen die Laufzeiten für die Bezahlung von Verbindlichkeiten und Forderungen einzutragen. Die „Debitorenlaufzeit“ ist die Anzahl der Tage, die vergehen, bis Ihre Kunden das Geld für die Debitorenrechnungen (Ausgangsrechnungen) auf Ihr Firmenkonto überweisen. Bei „Kreditorenlaufzeit“ ist anzugeben, wie viele Tage vergehen, bis Sie die Leistungen Ihrer Kreditoren (Eingangsrechnungen) von Ihrem Konto bezahlen.

Des Weiteren sind in zwei ebenfalls blau hinterlegten Zeilen folgende Angaben zu machen:

- Gesellschaftereinlagen, die auf dem Konto vorgenommen werden (Geldzufluss = Verbesserung der Liquidität) und

- Monatliche Privatentnahmen vom Konto (Geldabfluss = Verringerung der Liquidität [gilt nur für Personengesellschaften]).

Die Debitoren- und Kreditorenlaufzeiten wirken sich nur auf die Umsätze und den Materialeinsatz bzw. die Fremdleistungen zum Gewinn- und Verlustplan aus. Der Personalaufwand sowie der sonstige betriebliche Aufwand fließt stets in der angegebenen Periode vom Konto ab. Hier sind also keine Laufzeiten zu beachten.

Abschreibungen werden nicht aus dem Gewinn- und Verlustplan übernommen, da sie nicht vom Konto abfließen. Die Investitionen aus dem Investitionsplan hingegen werden in den Liquiditätsplan übertragen. All dies geschieht automatisch, da die Zellen untereinander verknüpft sind. Ebenso erscheinen im Liquiditätsplan Einlagen wie Darlehen oder Kredite sowie die anfallenden Zinsen aus dem Zins- und Tilgungsplan.

Liquiditätsplanung von start2grow Dortmund

Auch der Liquiditätsplan von start2grow in Dortmund ist denkbar einfach zu erstellen. Hier muss der Nutzer nur eine Zelle ausfüllen und nur die Höhe der Mehrwertsteuer eintragen. Damit ist er zwar noch nicht fertig, aber schon sehr weit. Im Tabellenplan „Annahmen“ werden zusätzlich einige wichtige Fragen gestellt. So auch nach den Zeiten, wann das Geld fließt, also nach den Zahlungszielen (Angaben sind hier nur in Monaten möglich).

Der Liquiditätsplan von start2grow berücksichtigt auch die wichtigen Liquiditätsveränderungen durch Mehrwertsteuerzahlungen. Das ist leider im NUK Fünf-Jahres-Plan nicht eingebaut.

Was sagt der Liquiditätsplan aus?

Der Liquiditätsplan trifft eine absolut elementare Aussage! Nämlich, ob ein Unternehmen mit den gegebenen Annahmen zu seinen Geldmittelzuflüssen und –abflüssen überhaupt langfristig zahlungsfähig bleibt. Denn der Liquiditätsplan sagt den Kontostand am Ende der Betrachtungsperiode (Monat, Quartal, …) voraus und ist damit eine der wichtigsten Führungsgrößen für den Unternehmer.

In den letzten Zeilen der Musterpläne finden Sie die „Liquidität kumulativ“. ACHTUNG: Dies ist der Kontostand am Ende des Monats bzw. Quartals, und wenn hier eine negative Zahl steht, dann ist dringender Handlungsbedarf gegeben. Im konkreten Fall (Abbildung) fehlen beispielsweise Ende März 2011 7.700 Euro. Der Unternehmer in diesem Beispiel benötigt daher eine Kontokorrentlinie von 10.000 Euro oder muss auf anderem Wege für Liquidität (Geldmittelzuflüsse) in erforderlichem Umfang beschaffen.

Liquiditätplan – Glaskugel oder sichere Planungsgrundlage?

Trotz aller vorgefertigten Tabellenwerke kann es gerade für Existenzgründer sehr schwierig sein, realistische Einschätzungen über die voraussichtlichen Geldmittelzuflüsse und Geldmittelabflüsse zu machen. Schnell ist die Rede von der berühmten „Glaskugel“, in die man ebenso gut schauen könnte statt einer soliden Liquiditätsplanung. Das ist bekannt und das wissen auch die Banken, die beispielsweise für eine Kreditzusage eine solche Planung verlangen. Doch im Rahmen einer Gesamtplanung für das neue Geschäft oder einer fortwährenden Planung in bereits bestehenden Unternehmen ist der Liquiditätsplan unerlässlich. Ebenso wie viele andere Pläne, die Existenzgründer oder kleine und mittlere Unternehmen (KUM) erstellen müssen, schärft auch der Liquiditätsplan das Bewusstsein für Kennzahlen im Unternehmen, die es zu beachten gilt, wenn man sich langfristig und erfolgreich am Markt behaupten will.

Weitere Tabellenwerke zur Liquiditätsplanung

Als langjähriger Berater für Gründer, kleine und mittlere Unternehmen (KMU) und Unternehmensnachfolge empfehle ich stets, für die Erstellung der Finanzplanung ein erprobtes Tabellenwerk zu verwenden. Gute Vorlagen enthalten vorgefertigte und verknüpfte EXCEL-Tabellen, in die Sie nur Ihre Daten eingeben müssen. Sie stehen kostenlos zum Download im Internet bereit:

- Besonders gefallen für den Finanzplan hat mir das Tabellenwerk der Kreisparkasse Köln.

- Für Gründer empfehle ich zur Finanzplanung die Tabellenwerke „Fünf-Jahresplanung“ aus dem Downloadbereich von start2grow aus Dortmund oder von NUK – Neues Unternehmertum aus Köln.

- Für eine einfache Existenzgründung eignet sich das BMWi-Softwarepaket des Bundesministeriums für Wirtschaft und Technologie.

- Interessant, wenngleich einfach gehalten, sind auch die Finanzplanbausteine der KfW.

- Gute Vorlagen für den Finanzplan, die aber nicht miteinander verknüpft und daher eher für eine kleinere Existenzgründung geeignet sind, finden sich auf der Webseite der IHK-Köln im Downloadbereich der IHK-Köln.

Zukunft planbar machen – In sechs Schritten zum Fünf-Jahres-Plan

Dieser Artikel ist Teil einer Serie zur Erstellung eines Fünf-Jahres-Plans. Die Serie enthält folgende Kapitel:

Finanzplanung für KMU – Übersicht

- Absatzplan

- Personalplan

- Gewinn- und Verlustplan (Rentabilitätsplan)

- Investitionsplan und AfA-Plan

- Liquiditätsplan

- Zins- und Tilgungsplan

Download Handbuch Finanzplanung

Zum Schluss noch ein Schmankerl: Sie können sich das vollständige Handbuch zur Finanzplanung runterladen.

-> Handbuch zur Finanzplanung für KMU und Existenzgründer

(Foto: © Alterfalter – Fotolia | NUK Neues Unternehmertum | start2grow)

12 Kommentare

Danke, für den Artikel. Prima Einführung. Hier gibt es ein schönes praktischen Beispiel zu einen LIquiditätsplan: https://flowpilot.io/flowpilot-praxis-beispiel-cashflow-szenarien

Das BMWi-Softwarepaket gibt es leider nicht mehr, Seite wurde komplett eingestellt. Typisch Bund 😉

Vielen Dank für Ihre Tips und Vorschläge. Mache gerade einen Fernlehrgang und fand ihre Seite sehr, sehr hilfreich und leicht verständlich.

mfg Gabriel

Hallo CAPAL,

das freut mich sehr. Vielen Dank für die Anerkennung und

gutes Gelingen

Lambert Schuster

Vielen Dank, es ist eine große Hilfe!

Vielen vielen Dank für diesen Betrag. Ohne diese Website hätte ich das niemals hinbekommen und würde jetzt weinend in der Ecke sitzen. Wissen Sie, dass 1+1=2 ist?

Wissen Sie auch, dass wir Schüler sind, die Ihnen gelangweilt gern „Bullshit“ in die Kommentarbox schreiben?

Mit freundlichen Grüßen,

Peter Enis