Wer eine außergewöhnliche Geschäftsidee hat oder eine Nische für Produkte oder Dienstleistungen zu erkennen glaubt, denkt früher oder später daran, sich selbstständig zu machen und sein eigenes Unternehmen ins Leben zu rufen. Doch ein einzigartiges Produkt oder eine besondere Dienstleistung allein machen noch kein funktionierendes Unternehmen aus. Sowohl vor als auch nach der eigentlichen Gründung steht eine Reihe von Aufgaben an, mit denen Sie sich vermutlich noch nie zuvor auseinandergesetzt haben. Viele Herausforderungen lassen sich jedoch mit etwas Rechercheaufwand und Beratung an der richtigen Stelle unkompliziert meistern. Auch Fortbildungen und Schulungen bringen einem die Grundlagen des Unternehmertums bei. Andere Aufgaben können Sie auslagern, von Mitarbeitern erledigen lassen oder mit der passenden Software auch selbst ausführen.

Die Entscheidung für eine Rechtsform

Über die ersten Schritte können Sie sich in Gründerseminaren informieren oder vom Unternehmensberater begleiten lassen. Hier können Sie auch die Wahl einer geeigneten Rechtsform diskutieren. Denn wer nicht aus der Branche kommt, kennt sich damit meist nicht gut aus. Zur Debatte stehen beispielsweise folgende:

Einzelunternehmen

GbR

GmbH oder UG (haftungsbeschränkt)

KG

OHG

AG

Sie müssen sich nicht mit allen Formen im Detail auskennen. Viele fallen auf Grund bestimmter Anforderungen an Ihre Firma sofort weg. Dennoch sollte man sich auch nicht immer für den einfachsten Weg entscheiden. Viele Gründer starten zum Beispiel mit einem kostengünstigen, unkomplizierten Einzelunternehmen. Hierbei haften Sie allerdings mit Ihrem Privatvermögen. In modernen Branchen, in denen viele Urheberrechts- und Datenschutzfragen noch nicht beantwortet sind, kann sich das allerdings unvorteilhaft auswirken. In diesem Fall ist auf Grund der Haftungsbeschränkung möglicherweise eine Kapitalgesellschaft die bessere Wahl. Wer das benötigte Stammkapital von 25.000 Euro nicht aufbringen kann, entscheidet sich vielleicht für die Gründung einer UG, die bereits ab 1 Euro möglich ist, und in Deutschland weitest gehend die Limited abgelöst hat. Hier kann es jedoch wiederum mit Krediten schwierig werden.

Formalitäten erledigen auf dem Weg in die Selbstständigkeit

Bis Sie die Arbeit aufnehmen können, müssen Sie je nach Art Ihres Unternehmens und der Rechtsform noch zahlreiche Formalitäten erledigen. Sie müssen:

Gewerbe beim Gewerbeamt anmelden.

einen Gesellschaftsvertrag aufsetzen und beurkunden lassen.

die Firma im Handelsregister beim Amtsgericht eintragen lassen.

ein Konto eröffnen, für Kredite vorsprechen und Anträge zur Förderung ausfüllen.

Versicherungen abschließen.

den Fragebogen zur steuerlichen Erfassung ans Finanzamt schicken.

sich bei der Berufsgenossenschaft melden.

branchenspezifische Auflagen wie das Einholen einer Gaststättenerlaubnis im Gastronomiebereich einholen.

Ist es dann endlich soweit und Sie beginnen den Betriebsalltag, werden Sie mit weiteren Tätigkeiten konfrontiert. Sie müssen Rechnungen schreiben, die Buchhaltung führen, Päckchen packen, Flyer entwerfen etc. Kaufmännische Komplett-Lösungen wie die Unternehmenssoftware der Firma Lexware bieten für viele Aufgaben eine gute Unterstützung. Damit haben Sie nicht nur Ihre Warenwirtschaft im Griff, Sie können auch Ihre Einnahme-Überschuss-Rechnung oder den Jahresabschluss leicht damit erledigen oder Ihre Daten an den Steuerberater weiterleiten. Sie haben Ihre Finanzlage so stets im Blick und können sehr zeitnah Ihre Strategie ändern. Für Bankgespräche u.Ä. können Sie sich alle Fakten grafisch aufbereiten lassen. Auch wenn Sie zu Beginn noch etwas unsicher sind, werden Sie doch schnell vertrauter damit, Gespräche mit Kunden, Kooperationspartnern, Lieferanten und Förderern zu führen. Besuchen Sie im Zweifelsfall entsprechende Rhetorikseminare und üben Sie mit Freunden. Läuft es gut an, können Sie bald schon Bewerbungsgespräche führen und Mitarbeiter einstellen. In diesem Zusammenhang müssen Sie sich auch mit Gehaltsabrechnungen auseinandersetzen.

Fazit

Wer vor der großen Herausforderung einer Unternehmensgründung steht, wird zunächst einmal von der Flut an unbekannten Aufgaben überrollt. Sie erhalten aber von unterschiedlichsten Seiten Hilfe, wenn Sie darum bitten. An den Formalitäten sollte es nicht scheitern. Und wenn Sie Erfolg haben, wird sich die Mühe nicht nur finanziell auszahlen. Der Stolz auf das Geleistete wiegt oftmals noch viel schwerer.

Drei Eigenschaften sollten Sie mitbringen, wenn Sie sich auf den Weg zum Erfolg machen: Konfliktfähigkeit, Konsensfähigkeit und Konsequenz. Ich behaupte: Diese drei Tugenden sind elementar für jeden Unternehmer, der wirklich vorankommen und sein Geschäft nach vorne bringen will. Warum? Das erfahren Sie in diesem Artikel.

1. Konfliktfähigkeit. Tappen Sie nicht in die Harmoniefalle.

Ja, natürlich ist es schöner, wenn alles nett und freundlich verläuft, wenn alle zufrieden sind und motiviert, wenn sich alle gut verstehen und an einem Strang ziehen. Aber leider entspricht das nicht immer der Realität. Wo Menschen – wie in einem Unternehmen – zusammenkommen und zusammen arbeiten sollen und wollen, entstehen eben auch Konflikte. Das ist nicht schlimm, denn Konflikte können, wenn sie erkannt und gelöst werden, ein Unternehmen auch voranbringen. Doch wehe, es ist niemand da, der über die nötige Konfliktfähigkeit (und im Übrigen auch über Reflexionsfähigkeit und Kommunikationsfähigkeit) verfügt, um diese Konfliktsituationen frühzeitig zu erkennen und Lösungswege in der Sache aufzuzeigen. Sind Sie konfliktfähig?

„Harmoniefalle“ nennt der Führungskräftetrainer und Mediator Dr. Andreas Wintels die „oft als ‚soziale Kompetenz‘ getarnte Harmonieorientierung“, die er in den Führungsetagen seiner Kunden nur allzu oft beobachtet. Ein Fehlverhalten von Mitarbeitern etwa nicht zu sanktionieren führe nicht selten zu einem Nachmacheffekt. „Wenn der eine das darf, dann darf es der andere auch. Das ist die Denke, die aus mangelnder Konfliktfähigkeit erwächst“, sagt Wintels. Das sei schädlich für das Unternehmen und dessen vorrangiges Interesse: die Rentabilität. Das trifft im Übrigen auch zu, wenn man sich aus seinem Unternehmen herausbegibt. Auch im Umgang mit Kunden und Geschäftspartnern gibt es immer wieder Konflikte. Nur, wenn Sie in der Lage sind, diesen mit Mut, Selbstreflexion und Veränderungswillen zu begegnen, können Sie Ihr Unternehmen Gewinn bringend führen.

Konfliktfähigkeit muss also intern wie extern trainiert werden, ohne jedoch die Sachebene zu verlassen. Darin besteht die Schwierigkeit, denn ein Konflikt entsteht zwischen Menschen, die sich in einem Thema, oder auch in mehreren Aspekten, nicht einig sind. Im Falle eines Konflikts und dessen Lösung muss es daher immer um die Sache gehen. Alle Argumente kommen auf den Tisch, das Für und Wider der verschiedenen Sichtweisen wird erörtert, ein Lösungsweg aufgezeigt, Leitsätze erarbeitet, Maßnahmen vereinbart. Stets gibt es mehrere Wege, und am Ende kann die Lösung auch darin bestehen, fortan getrennter Wege zu gehen. Doch ohne Konfliktfähigkeit schwelt der Streit und entwickelt sich im schlimmsten Fall zum Flächenbrand.

Möchten Sie mehr zur Konfliktfähigkeit erfahren und warum es grundlegend für Ihren unternehmerischen Erfolg ist, nicht in die Harmoniefalle zu tappen? Dann sind hier drei wichtige Beiträge für Sie:

2. Konsensfähigkeit. Vereinbaren, wie es (weiter)geht.

Sie brauchen sie bei der Lösung von Konflikten, in Verhandlungen, in Streitgesprächen: Ohne Konsensfähigkeit kommen Sie nicht weiter. Der eine will dies, der andere das, und ein Dritter hat vielleicht noch ganz andere Bedürfnisse. Wenn hier die Fähigkeit fehlt, eine übereinstimmende Lösung zu finden, verstärken sich Konflikte, es kommt zu Machtkämpfen, unfairen Taktiken, im schlimmsten Fall zum offenen Streit.

Doch nicht nur, um Unstimmigkeiten auszumerzen, sondern auch um erfolgreich zu verhandeln und ganz allgemein, um Strategien zu entwickeln, die für alle Beteiligten sinnvoll und gangbar sind, benötigen Sie eine gute Portion Konsensfähigkeit. Denn weder wollen Sie Ihren Gesprächspartnern, Mitarbeitern, Kunden etc. Ihren Willen aufdrängen, noch wollen Sie sich übervorteilt fühlen. Am Ende sollen alle mit dem Lösungsansatz leben und arbeiten können.

Sollten die Fronten verhärtet sein, bietet es sich an, einen Moderator einzuschalten, der ein für alle akzeptables Resultat herbeiführt. Ein guter Moderator versteht es, aus den Meinungen und Argumenten den Weg zum Konsens aufzuzeichnen.

Zugegeben: Es ist nicht so einfach, aus den vielen Standpunkten und Wünschen einen Konsens herzustellen und den richtigen Weg zu finden. Konsensfähigkeit heißt, ein Ergebnis herbeizuführen, eine tragfähige Lösung, hinter der die Gesprächspartner stehen können. Konsensfähigkeit bedeutet aber auch, den gefundenen Weg festzuhalten, in Form von Maßnahmen und Leitsätzen, so genannten „To Dos“ oder Maßnahmen mit deren Umsetzungsverantwortlichen. Jeder muss sich verpflichtet fühlen, sich an den aufgezeigten Lösungsweg zu halten. Nur so entsteht der Konsens, der Sie in Ihrem unternehmerischen Streben weiter nach vorne bringt.

3. Konsequenz. Verabredungen einhalten – mit sich selbst und anderen.

Das ist eigentlich die wichtigste Eigenschaft des Unternehmers und der erfolgreichen Unternehmensführung. Nicht umsonst habe ich bereits zahlreiche Artikel zum Thema Konsequenz geschrieben (siehe unten). Es liegt auf der Hand, dass die Konsequenz im Grunde erst den wahren Erfolg ausmacht. Erstaunlicherweise treffe ich aber in der Beratung immer wieder auf Jungunternehmer, die glauben, dass alleine eine Idee schon zum Erfolg führt und sich dann mit allem beschäftigen, nur nicht damit, konsequent ihre Arbeit zu tun. Doch auch gestandene Unternehmer sind dabei, die zwar genau wissen, dass die Dinge mit Konsequenz umgesetzt werden müssen, die aber stets Gründe finden und andere Prioritäten setzen, die sie davon abhalten.

Konsequenz ist gefordert, wenn man Maßnahmen verabredet, um einen Konflikt zu lösen, denn ohne Umsetzung nützt auch die tollste Konfliktfähigkeit und Konsensfähigkeit rein gar nichts. Aber ist noch längst nicht alles. Konsequenz ist immer gefordert. Denn wir treffen ständig mit anderen oder mit uns selbst Verabredungen. Aus einem Gespräch mit einem Kunden entsteht eine Vereinbarung, die eingehalten werden muss. Tages- und Arbeitsablauf müssen effektiver gestaltet werden – Konsequenz ist angesagt. Die vielen Termine und Zusagen im Alltag müssen eingehalten werden – mit Konsequenz.

Sie sehen: Es sind oft nicht die komplizierten Dinge, die Sie in Ihrem Streben voranbringen. Es sind die vielen einzelnen Anforderungen, den wir mit Disziplin begegnen müssen.

Fazit: K – K – K, die drei Ks in der Unternehmensführung

Konfliktfähigkeit, Konsensfähigkeit und Konsequenz – Das sind die Zutaten für Ihren Erfolg in der Unternehmensführung und im Übrigen auch für Ihren ganz persönlichen erfolgreichen Lebensweg. Besinnen Sie sich immer wieder auf diese drei Eigenschaften. Ich verspreche Ihnen, dass sich der Erfolg dann von selbst einstellt.

Gastbeitrag zum Harmoniestreben mit Konfliktvermeidung von Dr. Andreas Wintels

Harmoniestreben in der Führung führt in vielen Unternehmen zur Konfliktvermeidung als prägendes Merkmal der Unternehmenskultur. Dabei tarnt die Konfliktvermeidung sich gern mit dem Gütesiegel „soziale Kompetenz“, um Entscheidungsschwäche zu legitimieren, berechtigte Kritik zu unterlassen oder sich bei Kontroversen nicht positionieren zu müssen. In manchen Organisationen entsteht ein regelrechter Kritikstau, wenn Mitarbeiter bei Fehlverhalten keinerlei Konsequenzen erfahren und sich die Regelverstöße summieren.

Warum vermeiden Führungskräfte die Konfrontation und streben stattdessen nach Harmonie? Das hat vor allem mit ihren Vermutungen über mögliche negative Folgen einer Auseinandersetzung zu tun. Bereits im Vorfeld möglicher Konfliktsituationen werden furchterregende Schreckensszenarien phantasiert, die es geradezu geboten erscheinen lassen, nicht in den Ring zu steigen. Demgegenüber erscheint es als die weitaus gesündere Alternative, auf die Karte „Harmonie“ zu setzen und sich die vermeintlich positiven Konsequenzen auszumalen. Führungskräfte geraten folglich in die Harmoniefalle, weil sie befürchten, für konfrontierendes Verhalten einen hohen Preis zahlen zu müssen und bei einem harmonieorientierten Verhalten einen entsprechenden Gewinn einstreichen zu können. So kommen Sie innerlich zu folgender Berechnung:

Der phantasierte Preis der Konfrontation:

Die Anerkennung der Anderen durch Konfrontation verlieren.

Autoritär, rücksichtslos oder gar unmoralisch wirken.

Sich isolieren oder ausgegrenzt werden.

Sich unbeliebt machen und unsympathisch wirken

Der phantasierte Gewinn von Harmoniestreben:

Mit Lob und Anerkennung überhäuft werden

Von allen gemocht und sympathisch gefunden werden

Als Garant eines guten Betriebsklimas gelten

Als besonders kollegial und hilfsbereit angesehen werden

Diese Preis- und Gewinnrechnung wird beim Harmoniestreben keinerlei Realitätsprüfung unterzogen, vielmehr bestimmt sie fortan als feste Überzeugung das Verhalten. Wer eine solche Bilanz aufstellt, für den ist eine harmonische Beziehungsgestaltung nicht nur begründet, sondern sinnvoll und wünschenswert. Tiefere Beweggründe wie die Sicherung der eigenen Anerkennung und Akzeptanz werden dabei gerne ausgeblendet und in selbsttäuschender Absicht vom hellen Tageslicht ferngehalten. Ebenso wenig dringt die Erkenntnis ins Bewusstsein, dass die Harmonie im Dienste der Abwehr von Ängsten vor persönlicher Positionierung und Selbstbehauptung steht, die nicht ertragen werden können.

Angesichts dieser Täuschungsmanöver bleibt allerdings in der Folge die Konfliktfähigkeit und das Konfliktmanagement als wesentliche Steuerungskompetenz im Führungsverhalten auf der Strecke. Es kristallisiert sich eine Grundüberzeugung heraus, die bei den Betroffenen wie eine leitende innere Stimme wirkt: Die Sorge für ein gutes Klima und ein harmonisches Miteinander hat bei mir oberste Priorität. Gefangen in diesem Glaubenssatz, schnappt die Falle ein ums andere Mal zu. Wenn jemand sich über seine wahren Motive täuscht und seine Katastrophenphantasien für die Wirklichkeit nimmt, verursacht er einen Kurzschluss in seinem inneren Rechnungswesen. Er übersieht den hohen Preis, den er bezahlt, wenn er in die Harmoniefalle tappt.

Der tatsächliche Preis der Harmoniefalle

Harmoniestreben und Auswirkungen auf Andere

Der Harmonieorientierte steht für ein Modell der Konfrontationsvermeidung und Konfliktvermeidung. Es wird zur Spielregel, an der sich die Mitarbeiter orientieren. Alle arbeiten in einer maßgeblich durch die Führungskraft geprägten Atmosphäre der Unaufrichtigkeit.

Da Mitarbeiter für ihr Fehlverhalten nicht konfrontiert und sanktioniert werden, entsteht eine Streuwirkung. Nach der Melodie „Wenn der sich das erlauben kann, dann ich auch“ wird das Fehlverhalten zu einem nachahmenswerten Modell. Andere werden angesteckt.

Es kommt zu negativen Folgen für die Leistungserbringung. Da die Motivation und Leistungsanstrengung nachlassen, sinkt die Produktivität.

Harmoniestreben und Auswirkungen für die eigene Person (Die persönliche Verlustrechnung)

Der Drang, bei allen beliebt zu sein, von Anderen bestätigt zu werden und bloß nicht anzuecken, schränkt die eigenen Verhaltensmöglichkeiten massiv ein. Dauerimprägnierte Nettigkeit und Freundlichkeit stellt ein höchst einseitiges Kontaktangebot dar.

Weil das „Bloß keinem wehtun“ – Verhalten als „zu nachgiebig“, „zu gutmütig“ oder auch als „zu schwach“ wirkt, wird das Harmoniestreben als Mangel an Durchsetzungsstärke ausgelegt und als nicht geeignetes Muster für die Besetzung einer Führungsposition bewertet.

Das einseitige Streben nach Harmonie führt häufig dazu, bei Anderen an Akzeptanz und Respekt zu verlieren und nicht mehr richtig ernst genommen zu werden (also genau umgekehrt als ursprünglich erhofft).

Die Unterordnung der eigenen Interessen und Bedürfnisse zum Wohl Anderer führt zu Überlastung und Erschöpfung. Harmoniesucht ist ein Energieräuber. Die Betroffenen betreiben Raubbau an ihrer Kraft und Energie.

Die Konfliktscheu macht manipulierbar. Auf Grund der Anpassungshaltung wird man leicht zum Objekt schamloser Ausnutzung und von Anderen vor den Karren ihrer Interessen gespannt.

Häufig mündet der Ärger und die Frustration über die eigene Bedürftigkeit und Nachgiebigkeit („Mit mir kann man es ja machen“) in Ärger und Frustration über sich selbst. Der höchste Preis ist dann die mangelnde Selbstachtung.

Harmoniestreben und Konfrontation: Verhaltensziel „Integration“

Sind die bisherigen Überlegungen als Werbekampagne für den einseitigen Ausbau und Einsatz seines konfrontativen Potenzials und als Abgesang auf die Harmonie zu verstehen? Selbstverständlich nicht. Geworben wird nicht für ein Entweder-oder, sondern für ein Sowohl-als-auch von Konfrontation und Harmonie als verhaltenswirksame Bestandteile des persönlichen Führungsportfolios. Statt beide Wege nur alternativ zu beschreiten, geht es um eine Integration beider Facetten in den persönlichen Führungsstil. Dann kann reagiert werden, wie es die jeweilige Führungssituation verlangt.

Wie dies gehen und gelingen kann, darüber gibt der zweite Teil von „Raus aus der Harmoniefalle“ im nächsten Newsletter Auskunft.

Vgl. zum vorliegenden Teil: Klaus Doppler, Hellmuth Fuhrmann u.a., Unternehmenswandel gegen Widerstände, Frankfurt 2002,185-188.

Empfehlenswerte Beiträge zum Thema Harmoniestreben und Konfliktvermeidung:

Kredit ohne Sicherheiten gefällig? Ihre Hausbank ist keine Caritas! Nein, das wünsche ich niemandem. Das, was ein von mir betreuter Unternehmer durchmachen musste, um endlich an einen Kredit von seiner Hausbank zu kommen und so seine Firma und seine Angestellten vor dem Aus zu bewahren – ich hoffe, dass Sie da nie durchmüssen. Einen Kredit ohne Sicherheiten zu bekommen, das ist nahezu aussichtslos. Was sich so eine Bank da alles einfallen lässt, das ist schon bemerkenswert … Über vier Monate hat sich der „Leidensweg“ hingezogen. Am Ende steht die Erkenntnis: Banken sind wenig kooperativ, wenn es um die Vergabe eines Kredits ohne Sicherheiten geht.

Vorgeschichte: Die Liquiditätskrise erfordert einen Kredit

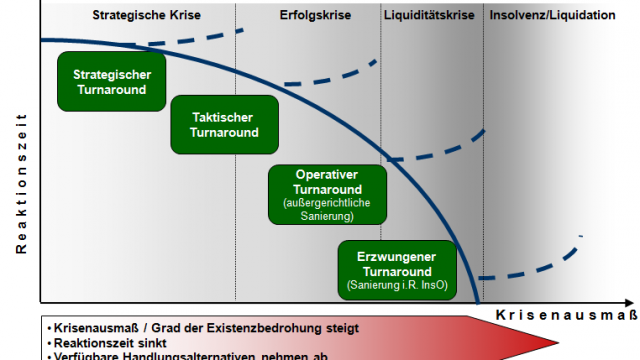

Aber von vorne: Über viele Jahre hatte mein Kunde, ein Mittelständler mit rund 50 Mitarbeitern, ein gutes Verhältnis zu seiner Hausbank gepflegt. Sein Betrieb florierte, es gab keinen Grund zur Sorge. Doch plötzlich geriet die Firma in einen Liquiditätsengpass. Dennoch mussten Löhne bezahlt werden, Kreditoren forderten, dass ihre Rechnungen beglichen werden, und das Finanzamt mit den Sozialkassen kennt wenig Erbarmen. Der Engpass wurde schnell zu einer echten Liquiditätskrise. So etwas geht ganz fix, am Anfang steht oft eine Erfolgskrise, diese wiederum ist die Folge einer Strategiekrise.

Doch das Wie und das Warum und wer daran schuld ist, das soll hier nicht Thema sein. Fakt ist: Die Firma brauchte dringend Geld für die Finanzierung. Einen Kredit, ein Darlehen, eben eine Geldspritze, um die Krise zu überwinden, um zu überleben, um die Arbeitsplätze zu erhalten, um die Kunden zu behalten, …

Kredit ohne Sicherheiten: Alles kein Problem… oder doch

Versetzen Sie sich kurz in die Lage des Unternehmers. Vielleicht glauben Sie, dass das doch kein Problem sein kann, wenn man über Jahre ein gutes Verhältnis mit seinem Kreditinstitut pflegt. Das dachte mein Kunde auch. Mit der zuständigen Kundenbetreuung hatte er stets einen ausgezeichneten Kontakt, die Sympathie war gegenseitig. Und tatsächlich machte sie ihm am Telefon zunächst viel Hoffnung für sein Liquiditätsproblem. Einer Kreditvergabe schien nichts im Weg zu stehen. Mein Kunde war erleichtert und stellte einen Kreditantrag.

Aber dann kam es anders. Die Bank agierte wie… nun, sagen wir: wie ein Wolf im Schafpelz…

Kredit ohne Sicherheiten – eine Leidensgeschichte in neun Kapiteln

Kapitel 1: Das Erstgespräch zum Kreditantrag

Da saß sie. Die sympathische und engagierte Kundenberaterin der Hausbank. Sie sah die Sache mit dem beantragten Kredit positiv. Es sei ihr bisher immer gelungen, eine von ihr gegebene Finanzierungszusage intern durchzusetzen. Sie könne das selbst entscheiden, sagte sie und stellte durchaus akzeptable Forderungen, um dem Kreditantrag nachzukommen. Ein Sanierungskonzept sollte aufzeigen, wie der Unternehmer die Krise zu überwinden gedenkt. Viel Arbeit für den ohnehin gestressten und besorgten Firmenchef. Aber klar – ohne eigene Anstrengung ging es nicht, das war einzusehen. Außerdem wurden verschiedene Unterlagen benötigt: der letzte Jahresabschluss, ein Vertriebskonzept, eine Finanzplanung der Zukunft mit einem Maßnahmenplan. Dann sei alles paletti mit dem Kreditantrag, so die Mitarbeiterin der Hausbank. Und wenn sie so etwas sagte, dann würde sie zu ihrem Wort stehen!

Klingt doch gut, meinte der Unternehmer. Ich blieb skeptisch, denn meine Erfahrung mit ähnlich gelagerten Finanzierungen und Fällen, in denen ein Kredit ohne Sicherheiten beantragt worden war, hatte mich gelehrt auf der Hut zu sein. War das am Ende alles nur Schwarzmalerei und der Kreditvergabe stand gar nichts im Weg?

Kapitel 2: Das Sanierungskonzept wird erstellt

Es reichte nicht, lediglich das Finanzierungsloch zu stopfen. Es ging um die Zukunftssicherung. Das Geschäftskonzept musste zeigen, dass es tragfähig war. Das war viel Arbeit. Aber das gehört zu meinem Job als Unternehmensberater dazu. Es kam zu einer guten Zusammenarbeit mit dem Unternehmer und dem Steuerberater. Dann ging das Sanierungskonzept zum Kreditantrag raus – nur drei Wochen hatte es gedauert.

Kapitel 3: Die Bearbeitung zögert sich hinaus

Tja, und dann kam die erste „Warteschleife“. „So ist das unverständlich. Das muss in einem Textteil noch erläutert werden!“, sagte Kundenbetreuerin. Gut, wir wollten ja etwas von ihr. Also lieferten wir den Textteil nach und baten um kurzfristige Rückmeldung, denn schließlich war die Liquiditätskrise akut. Wir baten auch – vielleicht aus einer Vorahnung heraus – um die Fortsetzung der guten Partnerschaft.

Aber die Dame hatte offenbar viel zu tun. Neuerdings war sie schlecht erreichbar. Dann war sie auf einem Seminar. Ein Vertreter schaltete sich ein, aber er kannte sich nicht aus mit dem Fall, sagte, dass weitere Unterlagen für den Kredit fehlten. Wir lieferten nach. Mehrmals. Doch plötzlich hieß es, es sei sinnlos, wenn der Vertreter die Bearbeitung für das Darlehen fortsetze. Die Kundenbetreuerin sollte ja in der nächsten Woche wieder am Arbeitsplatz sein.

Kapitel 4: Gespräch vor Ort

Man lud uns schließlich zu einem weiteren Gespräch ein, dieses Mal mit dem Chef persönlich. Der hatte dann wohl doch keine Zeit. Stattdessen kam die Kundenbetreuerin und brachte noch eine junge Kollegin mit. Anstelle der erhofften Verständigung über eine Finanzierungszusage wurden neue Dokumente gefordert, zum Beispiel eine Kundenpreisliste, eine Vermögensaufstellung, eine Personalliste und so weiter. Die Gesprächspartnerinnen äußerten Zweifel am Geschäftskonzept. Der Vertriebsaufbau sei ja nicht so leicht, meinten sie, und fragten uns, wie wir denn den Vertriebsmitarbeiter motivieren würden? Ehrlich gesagt, ich hatte dabei nicht gerade das Gefühl, unter Profis zu sein. Eher kam ich mir vor wie ein Professor, dem ein paar ahnungslose Studenten dumme Fragen stellten. Und was mein Gefühl in Bezug auf den Kredit sagte, war zu diesem Zeitpunkt wohl schon keiner Erwähnung mehr wert. Im Gegensatz zum Steuerberater und dem Unternehmer – die waren immer noch optimistisch.

Kapitel 5: Die Restrukturierungsabteilung schaltete sich ein

Sowas! Da hatte sich die nette Bank-Mitarbeiterin, die dem Unternehmer in Bezug auf den Kredit so viel Hoffnung gemacht hatte, offensichtlich zu weit aus dem Fenster gelehnt. Denn plötzlich galten die früheren Zusagen nicht mehr. Die mündliche Finanzierungszusicherung war jetzt schwierig und infrage gestellt. Außerdem seien die Zahlen des vergangenen Jahres nicht erfreulich. Das habe zu einer Abwertung im Rating von bisher sieben auf jetzt elf geführt. Zuständigkeitshalber war die Prüfung der Kredit-Gewährung von der Kundenbetreuung an die Restrukturierungsabteilung übertragen worden.

Eigentlich verhandle ich gern mit Vertretern der Restrukturierungsabteilung. Das sind Profis. Hier wägt man ab zwischen den Interessen des Kreditinstituts und denen des Unternehmens. Man kann hart argumentieren. Ich gab dem Kreis zu verstehen, dass die Firma zahlungsunfähig würde, sollte der Kredit nicht bald gewährt werden, und dass dann auch bestehende Kredite nicht getilgt werden könnten, sehr zum Schaden der Bank.

Kapitel 6: Kein Kredit ohne Sicherheiten oder Beteiligung

Die Vertreter der Bank argumentierten, dass ein Kredit ohne Sicherheiten nicht möglich sei. Nur wenn der Unternehmer auch einen finanziellen Beitrag leisten würde, wäre ein Darlehen denkbar. (Das hatte ich vorausgesagt, aber der Unternehmer hatte es mir nicht geglaubt.) Aber damit nicht genug: Wir als Berater wurden gefragt, ob wir von der Gesundung des Betriebs, d. h. von der Tragfähigkeit des Sanierungskonzeptes überzeugt seien. „Ja“, so beteuerten wir, „wir glauben daran!“ Dann, so die Logik der Banker, sollten sich doch die Berater auch an der Finanzierung des Sanierungskonzeptes beteiligen… Ganz ehrlich: Unternehmensberater zu sein ist nicht immer besonders komfortabel.

Kapitel 7: Finanzielle Beteiligung – Woher nehmen, wenn nicht stehlen.

Der von mir betreute Unternehmer verfügte über kein Eigenkapital. Woher sollte er das Geld nehmen? Er musste Geld beschaffen, um sich Geld zu leihen, irgendwie paradox. Eine Bank erwartet immer einer Unternehmerhaftung und hält das eigene Risiko so gering wie möglich. Ach ja, die Bank will natürlich Profit machen. Die Zukunft und die Existenz des Unternehmens und der Mitarbeiter sind da nachrangig. Die Bank gibt nur dann einen Kredit, wenn sie Sicherheiten hat, ganz wie ein Pfandhaus.

Falls Sie jemals dachten, die Banken seien dafür da, Ihr Unternehmen zu finanzieren, irren Sie sich gewaltig. Dem Unternehmer blieb nichts anderes übrig, er musste sich in der Familie umsehen und fand dort tatsächlich jemanden, der ihm Geld lieh. Jetzt konnte er aufatmen – oder immer noch nicht? Mittlerweile waren über zwei Monate vergangen. Und die Schuldner standen vor der Tür!

Kapitel 8: Forderungen erfüllt. Gibt es jetzt Geld?

Wer glaubt, dass nun endlich der Kredit gewährt wurde, der hat sich leider wieder getäuscht. Die Bearbeitung zog sich hin, von Kundenorientierung war bei dieser Bank wenig zu spüren. Jetzt waren es schon mehr als drei Monate… Einmal war die zuständige Ansprechpartnerin nicht erreichbar, dann war sie auf einem Seminar und schließlich – und das kann man kaum glauben, wenn man es nicht selbst erfahren hat – hatte sie nach weiteren drei Wochen einen anderen wichtigen Fall und musste die Bearbeitung des Kredits für meinen Kunden zurückstellen. Die Restrukturierungsabteilung verwies auf die Kundenbetreuung, die in dieser Phase sich rar und oft nicht ansprechbar machte. Eine Bank (oder war es nur die Kundenbetreuerin?) kann sich in so einer Situation wohl alles erlauben.

Kapitel 9: Endlich: die Finanzierungszusage! Aber zu welchem Preis…

Weihnachten kam, aber was immer noch nicht kam, war die Finanzierungszusage. Das neue Jahr begann, die Löhne waren wieder fällig, die Gläubiger scharrten mit den Hufen. Und dann schließlich, VIER Monate nach Beantragung, kam endlich die schriftliche Zusage über die Gewährung des Kredits. Man hatte sich bei der Bank entschieden, die Finanzierung durch weitere Überziehungen der Kreditlinie zuzulassen. Für Fachleute zur Information: Der Zinssatz für den Kontokorrentkredit beträgt 11 %, für dessen Überziehung 16%.

Fazit: Kredit ohne Sicherheiten? Sie brauchen einen langen Atem.

Sie brauchen Geld und haben keine Sicherheiten? Dann hoffe ich, dass Sie einen langen Atem haben. Die Banken denken und handeln wie Pfandhäuser. Mehr als vier Monate hat sich mein Kunde bemüht, eine Kreditzusage von seiner Bank zu bekommen. Natürlich war ihm bewusst, dass er wenig zu bieten hatte – jedenfalls im materiellen Sinne. Ein anderes Kreditinstitut zu suchen, schied aus, warum auch? Schließlich hatte er mit seiner Bank ja über viele Jahre (in denen es immer gut lief) ein vertrauensvolles Verhältnis gehabt.

Doch als es hart auf hart kam, ließen sie ihn fast am langen Arm verhungern. Immer neue Forderungen fielen den verschiedenen Sachbearbeitern ein. Alle wurden erfüllt. Inzwischen musste der Unternehmer Löhne und Rechnungen begleichen und schwebte monatelang zwischen Hoffen und Bangen, ob er und seine Firma überhaupt eine Zukunft haben.

Jedem, der über einen Kredit verhandelt, sollte bewusst sein, wie die Banken ticken. Das sind keine Samariter, natürlich nicht. Sie denken an ihren Profit und scheuen Risiken. Darlehen und Kredite sollen abgesichert sein. Alles schön und gut, aber wenn es jahrelang ein so gutes Verhältnis gab und dann auch noch der Anschein erweckt wird, eine Kreditvergabe sei gar kein Problem, die Finanzierung so gut wie sicher, dann darf man das Verhalten wohl kritisieren, das diese Bank an den Tag gelegt hat.

Übrigens: Dem Unternehmen geht es heute wieder besser, es hat sich gefangen, seine Strategie überarbeitet, neue Absatzkanäle gefunden und alle Mitarbeiter behalten. Aber all das hing an einem seidenen Faden. Es ist nochmal gut gegangen, gerade so.

Die bundesweite Beratungsförderung für kleine und mittlere Unternehmen wird mit Beginn des Jahres neu ausgerichtet.

Bis auf wenige Ausnahmen erfolgte die Vergabe von Mitteln für die Beratungsförderung und für subventionierte Kredite quasi aus einer Hand. Für die Bewilligung und Bereitstellung von Mitteln zur Beratungsförderung war die KfW verantwortlich. Mit der Neuausrichtung ab dem 1.1.2016 werden wesentliche Programme aus der Beratungsförderung der KfW eingestellt und durch eine ähnliche Beratungsförderung beim Bundesamt für Wirtschaft und Ausfuhrkontrolle (BAFA) ersetzt. Das neue Förderprogramm der BAFA mit dem Namen „Förderung unternehmerischen Know-hows“ fasst die bisherigen KfW-Programme „Förderung unternehmerischen Know-hows durch Unternehmensberatung“, „Gründercoaching Deutschland“, „Turn Around-Beratung“ und „Runder Tisch“ zusammen.

Alle Änderungen bei der Beratungsförderung im Überblick

Die Rahmenbedingungen für die Inanspruchnahme der Beratungsförderung, die Voraussetzungen für bisher bei der KfW zugelassene Berater und vor allem auch die Höhe der Zuschüsse im Rahmen der Beratungsförderung wurden verändert. Die folgenden Rahmenbedingungen gelten für alle Ausprägungen der Beratungsförderung im Rahmen der „BAFA – Förderung unternehmerischen Know-hows„.

Wer kann von der Beratungsförderung profitieren?

Junge Unternehmen, die nicht länger als zwei Jahre am Markt sind (Jungunternehmen) – bisher „Gründercoaching“

Unternehmen ab dem dritten Jahr nach der Gründung (Bestandsunternehmern) – bisher „Förderung unternehmerischen Know-hows durch Unternehmensberatung“

Unternehmen, die sich in wirtschaftlichen Schwierigkeiten befinden – unabhängig vom Unternehmensalter (Unternehmen in Schwierigkeiten) – bisher „Runder Tisch“ bzw. „Turn Around-Beratung“

Von einer Beratungsförderung ausgeschlossen sind folgende Unternehmen:

Was wird gefördert?

Mit der Beratungsförderung der BAFA können zum einen allgemeine Beratungen zu allen wirtschaftlichen, finanziellen, personellen und organisatorischen Fragen der Unternehmensführung gefördert werden.

Zum anderen sind mit dem Instrument der Beratungsförderung auch spezielle Beratungen möglich. Hierzu zählen Beratungen zum Ausgleich struktureller Ungleichheiten, z.B.

Beratungen von Unternehmen, die von Frauen, MigrantInnen oder von UnternehmerInnen mit anerkannter Behinderung geführt werden,

Beratungen zur besseren betrieblichen Integration von MitarbeiterInnen mit Migrationshintergrund oder zur Arbeitsgestaltung für MitarbeiterInnen mit Behinderung

Beratungen zur Fachkräftegewinnung, zur besseren Vereinbarkeit von Familie und Beruf, zur altersgerechten Gestaltung der Arbeit

Beratungen zur Nachhaltigkeit und zum Umweltschutz.

Inhaltliche Ausschlüsse von einer Beratungsförderung:

Für Unternehmen in Schwierigkeiten bietet die Förderung der BAFA Zuschüsse für eine Unternehmenssicherungsberatung zur Wiederherstellung der wirtschaftlichen Leistungs- und Wettbewerbsfähigkeit (vergleichbar mit der bisherigen Beratungsförderung „Runder Tisch“). Zusätzlich können diese Unternehmen zur Vertiefung der eingeleiteten Maßnahmen über die Beratungsförderung eine Folgeberatung zu allen wirtschaftlichen, finanziellen, personellen und organisatorischen Fragen der Unternehmensführung beantragen (vergleichbar mit der bisherigen Beratungsförderung „Turn Around-Beratung“).

Damit die Beratung anerkannt wird, müssen einige Punkte beachtet werden:

Wie hoch ist der Beratungszuschuss im Rahmen der Beratungsförderung?

Bisher haben die Unternehmen für die Beratungsförderung beim „Runden Tisch“ nichts bezahlt, nun wird für eine vergleichbare Beratung ein Eigenanteil von maximal 300€ fällig. Das sollten diese wertvollen Hilfestellungen in schwieriger Zeit jedem Unternehmen Wert sein! Die Turn Around-Beratung wurde bisher mit 50% bezuschusst, nach der Neuordnung werden auch hier 90% bezuschusst, allerdings wurde die Bemessungsgrundlage von 6.000 € auf 3.000 € halbiert, was bei üblichen Tagessätzen von 800 € weniger als 4 Beratungstage bedeutet. Der Weg zur wirtschaftlichen Gesundung verlangt aber häufig einen längeren Atem.

Bei den Beratungen von jungen Unternehmen (vergleichbar bisheriges Gründercoaching) sind die Rahmenbedingungen bei Zuschusshöhe und Bemessungsgrundlage gleich geblieben.

Wer darf beraten?

Die Akkreditierung eines Beraters auf der KfW-Beraterbörse kann nicht für die Beratungsförderung im Rahmen der BAFA übertragen werden. Nur direkt von der BAFA akzeptierte Berater können die Beratungsförderung in Anspruch nehmen. Voraussetzungen sind dabei:

mindestens 50% des Umsatzes muss der Berater aus Beratungstätigkeit erzielen

der Berater muss über die erforderlichen Fähigkeiten verfügen

der Berater muss einen Qualitätsnachweis erbringen, der die Planung, Durchführung, Überprüfung und Umsetzung der Arbeits- und Organisationsabläufe aufzeigt

der Berater muss eine richtlinienkonforme Durchführung der Beratung gewährleisten.

Zum Nachweis seiner Beratereigenschaft muss das Beratungsunternehmen eine Beratererklärung, einen Lebenslauf sowie einen Qualitätsnachweis (QM-Nachweis) hochladen. Die Nachweise müssen spätestens zu dem Zeitpunkt vorliegen, zu dem das BAFA über die Bewilligung des Zuschusses entscheidet, also nach Vorlage der Verwendungsnachweise.

Weitere Formalitäten

Die Antragstellung für die Beratungsförderung erfolgt online durch das Unternehmen über die Antragsplattform des BAFA. Erst nach Erhalt eines Informationsschreibens von der BAFA darf mit der Beratung begonnen und ein Beratungsvertrag unterschrieben werden. Eine rückwirkende Förderung ist ausgeschlossen. Jungunternehmen und Unternehmen in Schwierigkeiten müssen vor der Antragstellung ein kostenloses Informationsgespräch mit einem regionalen Ansprechpartner ihrer Wahl führen. Zwischen Gespräch und Antragstellung dürfen nicht mehr als drei Monate liegen. Für Bestandsunternehmen ist ein solches Gespräch freiwillig.

Spätestens sechs Monate nach Erhalt des Informationsschreibens muss der Verwendungsnachweis über die Antragsplattform des BAFA eingereicht werden. Die notwendigen Unterlagen finden Sie auf unter http://www.bafa.de/

Das Unternehmen muss mindestens die Zahlung seines Eigenanteils nachweisen. Die Leitstelle prüft vorab die vorgelegten Unterlagen und leitet diese an das BAFA zur Entscheidung weiter. Die Bewilligung und Auszahlung des Zuschusses erfolgt nach abschließender Prüfung durch das BAFA.

Von den Neuerungen bei der Beratungsförderung nicht betroffen ist das Beratungsprogramm Wirtschaft NRW (BPW), welches schon vor der Gründung professionelle Unterstützung für den Gründer bietet. Gefördert werden Beratungen zur Entwicklung, Prüfung und Umsetzung von Gründungskonzepten oder Konzepten zur Betriebsübernahme VOR der Realisierung. Achtung: Eine Förderung von Beratungen in der Start- und Festigungsphase nach vollzogener Gründung sind ausgeschlossen! Voraussetzung ist für eine Förderung ist außerdem eine Unternehmensansiedlung in NRW.

Die Kosten für eine professionelle externe Beratung werden zur Hälfte von der NRW-Bank bezuschusst – der maximal förderfähige Tagessatz des Beraters liegt bei 800 €, insgesamt werden bis zu 4 Tagewerke bezuschusst, bei Betriebsübernahmen bis zu 6 Tagewerken. Der Eigenanteil für den Berater, Fahrtkosten, Nebenkosten der Beraterrechnung und die Umsatzsteuer müssen vom Gründer selbst getragen werden. Diese Beratungsförderung kann bei der jeweiligen IHK beantragt werden, nicht gefördert werden Personen, die als Unternehmensberater, Wirtschaftsprüfer oder Steuerberater tätig werden wollen.

Fazit:

Die Neuordnung der Beratungsförderung ist mehr als Kosmetik. Es gibt erhebliche Veränderungen bei den Anforderungen an Berater, die ihre Qualifikation neu beweisen müssen, und der Zuschusshöhe für die Unternehmen. Das Fazit für Unternehmen in Schwierigkeiten fällt dabei gespalten aus. Positiv zu beurteilen ist der geringe Eigenanteil von nur noch 10% für die Unternehmen, auf der anderen Seite ist das Grundbudget halbiert worden. Eine nachhaltige Turn Around-Beratung ist in dieser Zeit kaum möglich. Es ist daher zu erwarten, dass eine sinnvolle „Beratungsverlängerung“ in voller Höhe vom Unternehmen getragen werden muss.

Lars Strempel ist zertifizierter Systemischer Coach und ordentliches Mitglied im CEE & der Deutschen Gesellschaft für Systemische Therapie, Beratung und Familientherapie. In seiner Praxis für psychologische Beratung hilft er Menschen bei Klarheits- und Veränderungsprozessen im privaten und beruflichen Bereich.

Konfliktfähigkeit muss also intern wie extern trainiert werden, ohne jedoch die Sachebene zu verlassen. Darin besteht die Schwierigkeit, denn ein Konflikt entsteht zwischen Menschen, die sich in einem Thema, oder auch in mehreren Aspekten, nicht einig sind. Im Falle eines Konflikts und dessen Lösung muss es daher immer um die Sache gehen. Alle Argumente kommen auf den Tisch, das Für und Wider der verschiedenen Sichtweisen wird erörtert, ein Lösungsweg aufgezeigt, Leitsätze erarbeitet, Maßnahmen vereinbart. Stets gibt es mehrere Wege, und am Ende kann die Lösung auch darin bestehen, fortan getrennter Wege zu gehen. Doch ohne Konfliktfähigkeit schwelt der Streit und entwickelt sich im schlimmsten Fall zum Flächenbrand.

Konfliktfähigkeit muss also intern wie extern trainiert werden, ohne jedoch die Sachebene zu verlassen. Darin besteht die Schwierigkeit, denn ein Konflikt entsteht zwischen Menschen, die sich in einem Thema, oder auch in mehreren Aspekten, nicht einig sind. Im Falle eines Konflikts und dessen Lösung muss es daher immer um die Sache gehen. Alle Argumente kommen auf den Tisch, das Für und Wider der verschiedenen Sichtweisen wird erörtert, ein Lösungsweg aufgezeigt, Leitsätze erarbeitet, Maßnahmen vereinbart. Stets gibt es mehrere Wege, und am Ende kann die Lösung auch darin bestehen, fortan getrennter Wege zu gehen. Doch ohne Konfliktfähigkeit schwelt der Streit und entwickelt sich im schlimmsten Fall zum Flächenbrand.

Finanzierungszusage intern durchzusetzen. Sie könne das selbst entscheiden, sagte sie und stellte durchaus akzeptable Forderungen, um dem Kreditantrag nachzukommen. Ein Sanierungskonzept sollte aufzeigen, wie der Unternehmer die Krise zu überwinden gedenkt. Viel Arbeit für den ohnehin gestressten und besorgten Firmenchef. Aber klar – ohne eigene Anstrengung ging es nicht, das war einzusehen. Außerdem wurden verschiedene Unterlagen benötigt: der letzte Jahresabschluss, ein Vertriebskonzept, eine Finanzplanung der Zukunft mit einem Maßnahmenplan. Dann sei alles paletti mit dem Kreditantrag, so die Mitarbeiterin der Hausbank. Und wenn sie so etwas sagte, dann würde sie zu ihrem Wort stehen!

Finanzierungszusage intern durchzusetzen. Sie könne das selbst entscheiden, sagte sie und stellte durchaus akzeptable Forderungen, um dem Kreditantrag nachzukommen. Ein Sanierungskonzept sollte aufzeigen, wie der Unternehmer die Krise zu überwinden gedenkt. Viel Arbeit für den ohnehin gestressten und besorgten Firmenchef. Aber klar – ohne eigene Anstrengung ging es nicht, das war einzusehen. Außerdem wurden verschiedene Unterlagen benötigt: der letzte Jahresabschluss, ein Vertriebskonzept, eine Finanzplanung der Zukunft mit einem Maßnahmenplan. Dann sei alles paletti mit dem Kreditantrag, so die Mitarbeiterin der Hausbank. Und wenn sie so etwas sagte, dann würde sie zu ihrem Wort stehen! noch erläutert werden!“, sagte Kundenbetreuerin. Gut, wir wollten ja etwas von ihr. Also lieferten wir den Textteil nach und baten um kurzfristige Rückmeldung, denn schließlich war die Liquiditätskrise akut. Wir baten auch – vielleicht aus einer Vorahnung heraus – um die Fortsetzung der guten Partnerschaft.

noch erläutert werden!“, sagte Kundenbetreuerin. Gut, wir wollten ja etwas von ihr. Also lieferten wir den Textteil nach und baten um kurzfristige Rückmeldung, denn schließlich war die Liquiditätskrise akut. Wir baten auch – vielleicht aus einer Vorahnung heraus – um die Fortsetzung der guten Partnerschaft. früheren Zusagen nicht mehr. Die mündliche Finanzierungszusicherung war jetzt schwierig und infrage gestellt. Außerdem seien die Zahlen des vergangenen Jahres nicht erfreulich. Das habe zu einer Abwertung im Rating von bisher sieben auf jetzt elf geführt. Zuständigkeitshalber war die Prüfung der Kredit-Gewährung von der Kundenbetreuung an die Restrukturierungsabteilung übertragen worden.

früheren Zusagen nicht mehr. Die mündliche Finanzierungszusicherung war jetzt schwierig und infrage gestellt. Außerdem seien die Zahlen des vergangenen Jahres nicht erfreulich. Das habe zu einer Abwertung im Rating von bisher sieben auf jetzt elf geführt. Zuständigkeitshalber war die Prüfung der Kredit-Gewährung von der Kundenbetreuung an die Restrukturierungsabteilung übertragen worden. Er musste Geld beschaffen, um sich Geld zu leihen, irgendwie paradox. Eine Bank erwartet immer einer Unternehmerhaftung und hält das eigene Risiko so gering wie möglich. Ach ja, die Bank will natürlich Profit machen. Die Zukunft und die Existenz des Unternehmens und der Mitarbeiter sind da nachrangig. Die Bank gibt nur dann einen Kredit, wenn sie Sicherheiten hat, ganz wie ein Pfandhaus.

Er musste Geld beschaffen, um sich Geld zu leihen, irgendwie paradox. Eine Bank erwartet immer einer Unternehmerhaftung und hält das eigene Risiko so gering wie möglich. Ach ja, die Bank will natürlich Profit machen. Die Zukunft und die Existenz des Unternehmens und der Mitarbeiter sind da nachrangig. Die Bank gibt nur dann einen Kredit, wenn sie Sicherheiten hat, ganz wie ein Pfandhaus.