Investitionsplan und AfA-Plan: Teil 4 zur Serie “In sechs Schritten zur Finanzplanung”

Investitionsplan – was sind eigentlich Investitionen?

In·ves·ti·ti·on [Inv?sti:tsio:n]: Zielgerichtete, i.d.R. langfristige Kapitalbindung zur Erwirtschaftung zukünftiger Erträge (Gabler Wirtschaftslexikon)

Bei Investitionen denkt manch einer vielleicht an riesige Maschinen, an große Autos, an Fabrikgebäude oder sonstige Ausgaben, wie sie Existenzgründer oder kleine und mittlere Unternehmen (KMU) normalerweise nicht tätigen. Dabei spricht man bei der Anschaffung von allen langfristig nutzbaren Mitteln von Investitionen. Das können Arbeits- und Betriebsmittel sein, Büroeinrichtungen, Computer und Drucker und eben auch Gebäude, technische Anlagen und Maschinen. Aber auch der Erwerb von Lizenzen und Patenten fällt unter das Stichwort Investitionen.

Investitionsplan und AfA-Plan

Investitionen werden in einem Investitionsplan erfasst und über ihre Nutzungsdauer abgeschrieben. Das bedeutet, dass die Anschaffungskosten über einen festgelegten Zeitraum gleichmäßig verteilt werden und so eine Wertminderung der Anschaffung Berücksichtigung findet. Diesen Wertverlust nennt man auch Absetzung für Abnutzung (AfA). Wenn Sie z.B. ein Geschäftsauto anschaffen, wird für dieses eine Nutzung von sechs Jahren geplant. Der Kaufpreis von 30.000 € erscheint nicht im Gewinn- und Verlustplan, sondern wird, wie eingangs erwähnt, im Investitionsplan aufgeführt. Diese Investition wird abgeschrieben und zwar über sechs Jahre jeweils mit einem Sechstel der Anschaffungskosten. In unserem Beispiel beträgt damit die Abschreibung pro Jahr 5.000 € bzw. pro Monat 416,67 €. Die Anschaffungskosten fallen im Gewinn- und Verlustplan GuV (Rentabilitätsplan) nicht an, wohl aber deren Abschreibungen. Allerdings bezahlt werden muss das Auto. Das Geld fließt ja vom Konto ab. Dieser Liquiditätsabfluss wird im Liquiditätsplan dargestellt.

Investitionen werden in einem Investitionsplan erfasst und über ihre Nutzungsdauer abgeschrieben. Das bedeutet, dass die Anschaffungskosten über einen festgelegten Zeitraum gleichmäßig verteilt werden und so eine Wertminderung der Anschaffung Berücksichtigung findet. Diesen Wertverlust nennt man auch Absetzung für Abnutzung (AfA). Wenn Sie z.B. ein Geschäftsauto anschaffen, wird für dieses eine Nutzung von sechs Jahren geplant. Der Kaufpreis von 30.000 € erscheint nicht im Gewinn- und Verlustplan, sondern wird, wie eingangs erwähnt, im Investitionsplan aufgeführt. Diese Investition wird abgeschrieben und zwar über sechs Jahre jeweils mit einem Sechstel der Anschaffungskosten. In unserem Beispiel beträgt damit die Abschreibung pro Jahr 5.000 € bzw. pro Monat 416,67 €. Die Anschaffungskosten fallen im Gewinn- und Verlustplan GuV (Rentabilitätsplan) nicht an, wohl aber deren Abschreibungen. Allerdings bezahlt werden muss das Auto. Das Geld fließt ja vom Konto ab. Dieser Liquiditätsabfluss wird im Liquiditätsplan dargestellt.

Abschreibung

Abschreibung ist also die Verteilung der Anschaffungs- und Herstellungskosten über die betriebsgewöhnliche Nutzungsdauer. Diese Abschreibungsdauer ist steuerrechtlich genau festgelegt. So werden z. B. Autos über sechs Jahre, Computer über drei, Büromöbel über 13 Jahre abgeschrieben. Für sämtliche Investitionen finden Sie in einer Tabelle des Bundesministeriums für Finanzen die dazugehörige Abschreibungsdauer. Abschreibungen werden im Investitionsplan und AfA-Plan ermittelt, gelten als Kosten und gehen somit in den Gewinn- und Verlustplan (Rentabilitätsplan) ein. Gute Tabellenwerke für den Fünf-Jahres-Plan (Businessplan) machen das automatisch.

Investitionen sind keine Kosten

Der oft verwendete Begriff „Investitionskosten“ ist im betriebswirtschaftlichen Sinne falsch. Investitionen sind keine Kosten und stellen im Gewinn- und Verlustplan keine Ausgaben dar. Vielmehr wird das Geld in Anlagevermögen umgewandelt. Investitionsgüter werden in der Bilanz in das Anlagevermögen aufgenommen und sind damit einen Wertgegenstand im Besitz des Unternehmens. Dieser wird im Investitionsplan und AfA-Plan über einen bestimmten Zeitraum (beim Geschäftsauto fünf Jahre) abgeschrieben.

Planung der Investitionen

Die Detailplanung der vielen Investitionen erfolgt am besten in einer Nebenrechnung zum Investitionsplan. Dort listen Sie alle in den nächsten Jahren fälligen Investitionen samt Kosten mit dem geplanten Zeitpunkt für die Anschaffung auf. Anschließend gruppieren Sie diese nach der branchenüblichen Nutzungsdauer (Abschreibungsdauer) und übertragen die Werte in den Investitionsplan und AfA-Plan.

Erstellung von Investitionsplan und AfA-Plan

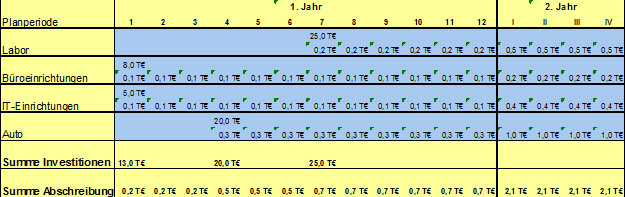

So sieht ein Investitionsplan und AfA-Plan aus:

Dieses Tabellenblatt stammt von start2grow, dem Businessplan-Wettbewerb in Dortmund. Es sind nur Eintragungen in den blauen Feldern vorzunehmen, die Werte in den übrigen Zellen berechnet ein gutes Programm selbst. In diesem Beispiel fällt im Juli die Einrichtung eines Labors mit Mikroskopen und Waagen an. Dafür wird im Investitionsplan der ermittelte Anschaffungsbetrag von 25.000 € eingetragen. Aus der AfA-Tabelle des Bundesministeriums für Finanzen ist für Laboreinrichtungen eine Abschreibungsdauer über 13 Jahre zu entnehmen. Das ergibt eine monatliche Abschreibung von 160,26 €, in der Tabelle erscheinen aufgerundet 0,2 T€ (EXCEL rechnet aber mit den genauen Werten!). Ähnlich erfolgt die Planung von Investitionen für das Büro, für die IT und für das Geschäftsauto.

Integration von Investitionsplan und AfA-Plan in den Finanzplan (Fünf-Jahres-Plan)

Der Finanzplan enthält verschiedene Tabellenblätter: Gewinn- und Verlustplan, Liquiditätsplan, Zins- und Tilgungsplan und natürlich auch den Investitionsplan und AfA-Plan. Ein gutes Zahlenwerk zur Finanzplanung beinhaltet bereits die Verknüpfungen der verschiedenen Tabellenblätter.

Aus dem Investitionsplan und AfA-Plan überträgt EXCEL die Summe der Investitionen in den Liquiditätsplan. Das sind in oben genanntem Beispiel die Beträge von 13 T€ im Januar, 20 T€ im April sowie 25 T€ im Juli. Desgleichen wird die Abschreibung für die jeweiligen Monate bzw. Quartale in den Gewinn- und Verlustplan übernommen. Daher erscheinen in der Zeile Abschreibung im ersten Monat 0,2 T€ und im ersten Quartal des zweiten Jahres 2,1 T€.

Zusammenfassung

Investitionsplan und AfA-Plan sind für Existenzgründer und kleine und mittlere Unternehmen (KMU) unabdingbare Werkzeuge zur Planung der betriebsnotwendigen Anschaffungen. Gerade Gründer unterschätzen zu Beginn ihrer Tätigkeit die nötigen Investitionen, die für eine effiziente Geschäftsführung notwendig sind. Investitionen sind keine Kosten im betriebswirtschaftlichen Sinne, sondern stellen einen Vermögenswert dar. Ihre Anschaffungskosten werden über den zu erwartenden und steuerrechtlich genau festgelegten Nutzungszeitraum verteilt (Abschreibung). Alle Investitionen werden in einem Investitionsplan und AfA-Plan festgehalten. Existenzgründer, aber auch kleine und mittlere Unternehmen sowie Großunternehmen verschaffen sich mit dem Investitionsplan und AfA-Plan einen guten Überblick über die langfristig zu tätigenden Anschaffungen zur Aufrechterhaltung eines effizienten und ertragreichen Geschäftsbetriebes.

Zukunft planbar machen – In sechs Schritten zum Fünf-Jahres-Plan

Dieser Artikel ist Teil einer Serie zur Erstellung eines Fünf-Jahres-Plans. Die Serie enthält folgende Kapitel:

- Absatzplan

- Personalplan

- Gewinn- und Verlustplan (Rentabilitätsplan)

- Investitionsplan und AfA-Plan

- Liquiditätsplan

- Zins- und Tilgungsplan

Download Handbuch Finanzplanung

Zum Schluss noch ein Schmankerl: Sie können sich das vollständige Handbuch zur Finanzplanung runterladen.

-> Handbuch zur Finanzplanung für KMU und Existenzgründer

(Foto: © Tino Neitz – Fotolia | © SVLuma – Fotolia)